Il gap di protezione nei confronti delle catastrofi naturali in Europa rappresenta una sfida urgente per i responsabili politici, le autorità di regolamentazione, gli assicuratori e i riassicuratori. La crescente frequenza e intensità degli eventi meteorologici estremi, aggravata dai cambiamenti climatici, insieme alla crescente urbanizzazione e alla concentrazione dei beni, rischia di contribuire all’aumento delle perdite economiche derivanti dagli eventi cat nat. Questa tendenza non solo ha implicazioni finanziarie significative, ma pone anche notevoli sfide sociali che richiedono un’attenta riflessione e un’azione concreta. L’adozione di misure preventive rimane la leva più efficace per ridurre in modo strutturale e sostenibile l’onere dei costi a lungo termine.

Closing the Gap. Not the market: A Reinsurer’s Blueprint for NatCat Resilience in Europe, redatto dal Comitato consultivo sulla riassicurazione (RAB) di Insurance Europe, sottolinea il ruolo essenziale che i riassicuratori svolgono nell’attenuare gli impatti degli eventi naturali catastrofici. In sostanza, il report sostiene che il tema centrale non è “inventare” nuovi schemi pubblici per il rischio catastrofale, ma chiudere il gap di protezione lavorando con – e non contro – il mercato riassicurativo privato.

Il documento parte da un dato di fatto: in Europa il cat nat protection gap (la quota di danni da catastrofi naturali non coperta da assicurazione) resta intorno al 65%, pur in presenza di perdite economiche in forte crescita (+250% circa negli ultimi decenni) a causa di urbanizzazione, aumento dei valori esposti, inflazione dei costi e intensificazione degli eventi estremi. Il vero problema non è – secondo il RAB – l’offerta di coperture, ma la domanda insufficiente e, in parte, l’accessibilità per alcuni assicurati.

Sei fatti sul protection gap

Il report sintetizza il problema in sei “fatti”:

Le perdite economiche globali per catastrofi naturali sono più che raddoppiate, ma la quota assicurata non è cresciuta in modo proporzionale.

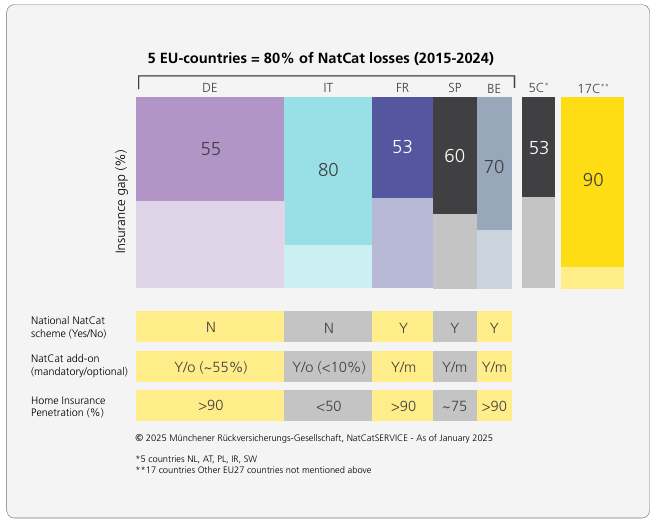

In UE il gap medio è stabile, con forti differenze tra Paesi (circa 45% in Austria/Irlanda fino a 80–90% in Italia, Polonia, Grecia).

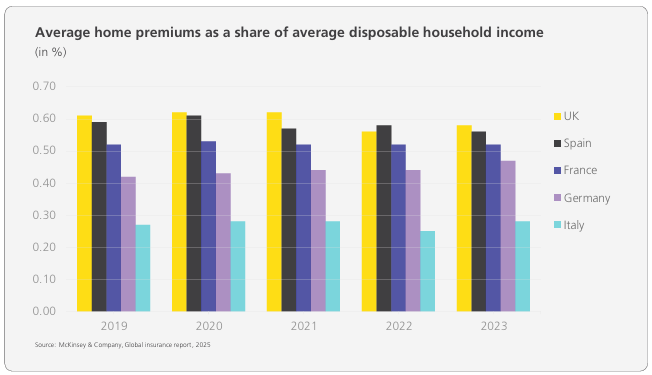

I premi abitazione per rischi catastrofali, in media, restano sotto l’1% del reddito disponibile, quindi risultano complessivamente sostenibili per le famiglie.

Non esiste una correlazione automatica tra presenza di un regime statale di riassicurazione e gap più basso: Paesi con schemi pubblici (es. Francia, Spagna) mostrano livelli di gap non necessariamente migliori di Paesi senza schemi.

L’indicatore più robusto del gap è la penetrazione assicurativa.

Il gap non può essere azzerato: una quota di perdita è fisiologicamente non assicurata o trattenuta (franchigie, limiti, beni pubblici auto‑assicurati, rischi inefficienti da assicurare, scelta consapevole di sottoassicurazione).

Riassicuratori ammortizzatori globali

La seconda parte mostra come i riassicuratori siano i veri ammortizzatori di sistema: assorbono “peak risks” (alluvioni estese, terremoti, uragani) che generano migliaia di sinistri simultanei e che un singolo assicuratore faticherebbe a tenere in bilancio. Possono farlo grazie a:

cospicua dotazione di capitale e solvibilità mediamente elevata;

forte crescita del capitale dedicato al settore riassicurativo negli ultimi anni, incluso capitale alternativo (cat bond, ILS);

Modelli catastrofali avanzati e molti anni di dati permettono di calcolare premi realmente proporzionati al rischio e di evidenziare dove è più utile investire in prevenzione.

diversificazione globale per pericolo e area geografica, che consente di compensare, ad esempio, un’alluvione in Europa con un anno più favorevole altrove.

Il report insiste anche sul ruolo innovativo: strumenti parametrici, cartolarizzazione del rischio, soluzioni su misura per enti pubblici e infrastrutture che agevolano la realizzazione di prodotti assicurativi in grado di assorbire il costo dei sinistri.

Perché i sistemi di sostegno statale alla riassicurazione possono creare problemi

Una parte rilevante è dedicata alle criticità potenziali dei “state schemes”, soprattutto se sovranazionali e focalizzati sull’offerta di capacità riassicurativa. I rischi principali che vengono evidenziati sono:

Moral hazard: se l’intervento pubblico è garantito e facilmente accessibile, cittadini e imprese hanno meno incentivi a prevenire o assicurarsi, e anche gli assicuratori possono allentare l’underwriting sapendo che il “worst case” ricade sullo Stato.

Prezzi sotto‑costo o flat: premi uniformi o sussidiati appiattiscono il segnale di rischio, spingono i rischi più elevati verso il sistema pubblico e rendono difficile la concorrenza per il mercato assicurativo privato, che non può competere con tariffe politiche.

Distorsioni di mercato: sistemi di sostegno statale troppo generosi possono soppiantare il mercato privato, frenare lo sviluppo di nuovi prodotti e l’innovazione (come soluzioni parametriche e cat bond) e, nel lungo periodo, indebolire la resilienza complessiva del sistema.

Rischio politico: interventi ex post (tetti ai prezzi, risarcimenti retroattivi, allargamento ad hoc delle garanzie) generano incertezza regolatoria e scoraggiano investimenti di lungo termine nel rischio catastrofale.

Ricostruire “dove era e come era”: se i programmi pubblici finanziano sistematicamente la ricostruzione nelle stesse aree ad alto rischio, senza meccanismi che incentivino delocalizzazione o adattamento, l’esposizione resta strutturalmente elevata.

La tesi di fondo è che lo Stato abbia un ruolo indispensabile ma complementare: usare i segnali di prezzo e di rischio prodotti dal mercato (ri)assicurativo per orientare decisioni urbanistiche, aggiornare i codici edilizi (es. requisiti antisismici o anti‑alluvione più severi in certe aree), orientare gli investimenti in opere di difesa, adattamento e infrastrutture (argini, vasche di laminazione, rinforzo edifici pubblici, ecc.), anziché sostituirsi al mercato nella gestione della capacità. In altre parole, il mercato “fotografa” il rischio e lo prezza; lo Stato, invece di spegnere quella fotografia con sussidi generalizzati e tariffe politiche, dovrebbe usarla come bussola di politica pubblica. Così il settore pubblico resta complementare (regole, prevenzione, adattamento, protezione mirata dei soggetti vulnerabili) e non concorrente nella pura fornitura di capacità assicurativa.

Cinque raccomandazioni operative

La parte finale condensa la posizione del RAB in cinque raccomandazioni operative indirizzate ai decisori pubblici:

Assicurare la leadership del mercato privato

Il presupposto è che i rischi cat nat in Europa siano, in larga parte, assicurabili con strumenti di mercato. Il canale principale di copertura deve restare quello assicurativo/riassicurativo privato per tutti i rischi non sistemici, con lo Stato in ruolo sussidiario e mirato.Aumentare la penetrazione delle coperture per eventi naturali

Il protection gap è soprattutto un problema di penetrazione assicurativa: troppi immobili restano senza copertura o con estensioni cat nat opzionali non acquistate. Servono: campagne di educazione al rischio, incentivi alla domanda (fiscali, regolamentari), maggiore consapevolezza anche per enti pubblici e PMI, così da allargare la base assicurata e migliorare la mutualità.Facilitare l’accesso alla riassicurazione globale

Per sfruttare appieno la diversificazione internazionale, occorre un quadro che favorisca l’operatività transfrontaliera dei riassicuratori: mercati aperti, libertà di movimento dei capitali, regole prudenziali risk‑based che riconoscano l’effetto reale della riassicurazione sui requisiti, uso di modelli interni per cogliere la diversificazione globale.Ricostruire meglio… o altrove

Le politiche di prevenzione e riduzione del danno sono viste come parte integrante della sostenibilità del mercato: pianificazione urbanistica che limiti nuove costruzioni in aree ad altissimo rischio, codici edilizi adeguati al rischio, incentivi fiscali o regolatori per interventi di resilienza su edifici e infrastrutture. L’idea è che, senza queste misure, il costo del rischio cresce più velocemente della capacità assicurabile.Non “sparare al messaggero” (il prezzo)

Il pricing risk‑based è presentato come elemento essenziale: il premio segnala l’intensità del rischio e incentiva comportamenti virtuosi. Congelare o comprimere artificialmente i prezzi – per ragioni politiche – distorce questi segnali, concentra l’esposizione nelle aree peggiori e mina la sostenibilità di lungo periodo. Nei casi limite (aree ad altissima frequenza e severità) si ammette una possibile integrazione pubblica, ma: nazionale, mirata a specifici segmenti, temporalmente limitata e costruita sopra meccanismi di mercato.

Conclusioni

In chiusura, il documento ribadisce che i riassicuratori europei si considerano partner strategici per la resilienza ai danni da cat nat: dispongono di capitale, know‑how e strumenti per assorbire maggior rischio, a condizione che le politiche pubbliche non soffochino, ma rafforzino, i segnali e le capacità del mercato. Ridurre il protection gap, per il RAB, significa soprattutto: aumentare la domanda di coperture, migliorare adattamento e prevenzione nelle aree più esposte, e costruire schemi pubblico‑privati che “chiudano il gap”, senza “chiudere il mercato”.

© Riproduzione riservata