L’aumento della longevità e le trasformazioni del sistema pensionistico rendono sempre più centrale il ruolo della previdenza complementare nel garantire adeguatezza e sostenibilità delle prestazioni future. Uno studio pubblicato da ANIA, basato sui dati dell’Indagine sui Bilanci delle Famiglie Italiane (SHIW) e dell’Indagine sulle Aspettative dei Consumatori Italiani (ISCE), analizza i principali fattori che influenzano la diffusione delle forme pensionistiche integrative in Italia, mettendo in relazione caratteristiche socioeconomiche, aspettative pensionistiche e comportamenti individuali di pianificazione. I risultati evidenziano una partecipazione ancora limitata e fortemente concentrata tra i soggetti con redditi e livelli di istruzione più elevati, nonché una diffusa percezione della sicurezza economica in età avanzata come responsabilità individuale.

L’analisi si sviluppa su due fronti: il primo mira a fornire un quadro dettagliato sulle caratteristiche individuali associate al possesso di strumenti previdenziali e quindi allo

studio dei fattori sottostanti la loro diffusione. Il secondo si concentra sulle aspettative dei consumatori italiani in merito alla propria età di pensionamento, al tasso di sostituzione e alle fonti di sostegno attese in vecchiaia. Attraverso l’esame incrociato di questi dati, è possibile mettere in relazione la struttura della diffusione di questi prodotti con il grado di preparazione della popolazione, delineando così un quadro attuale e prospettico delle

decisioni in campo previdenziale in Italia.

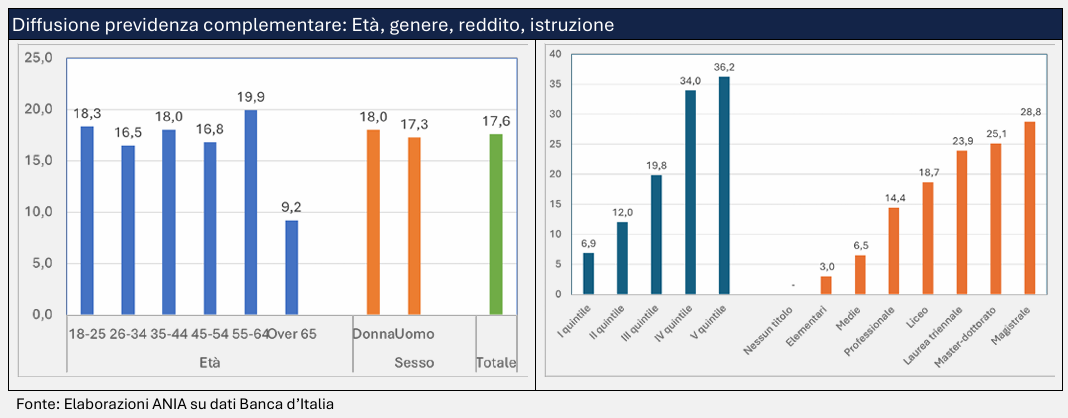

Dalle indagini emerge che la percentuale di persone che dichiarano di aderire a una qualche forma di previdenza integrativa è, tra i lavoratori e tra chi è in cerca d’impiego, risultata del 17,6%. La percentuale è sensibilmente più bassa, meno della metà, rispetto alle statistiche ufficiali basate sui dati rilevati dalla Covip (38%). Questa

discrepanza può essere attribuita principalmente all’under reporting, tipico delle indagini campionarie, e alla scarsa consapevolezza degli intervistati sul proprio risparmio previdenziale. Nonostante ciò, l’informazione rimane valida se l’obiettivo è analizzare il suo comportamento all’interno di alcuni raggruppamenti demografici e socioeconomici.

La percentuale di adesione delle donne lavoratrici e in cerca di occupazione è lievemente superiore a quella degli uomini (18,0% contro il 17,3%, rispettivamente), mentre è meno lineare la distribuzione percentuale della quota per fasce di età, se si fa l’eccezione per i soggetti più anziani, la cui percentuale è sensibilmente inferiore.

L’adesione cresce al crescere di reddito e istruzione, segnalando che la previdenza complementare rimane appannaggio delle fasce più istruite e benestanti. Da un lato, la maggiore capacità di reddito consentirebbe di allocare più risorse economiche al consumo futuro e, dall’altro, un grado di istruzione più elevato potrebbe segnalare una maggiore comprensione dell’importanza di integrare la pensione pubblica con un piano previdenziale privato in una fase storica caratterizzata dal susseguirsi di riforme del sistema pensionistico in senso restrittivo, anche al netto delle probabili correlazioni incrociate che sicuramente esistono tra le due variabili.

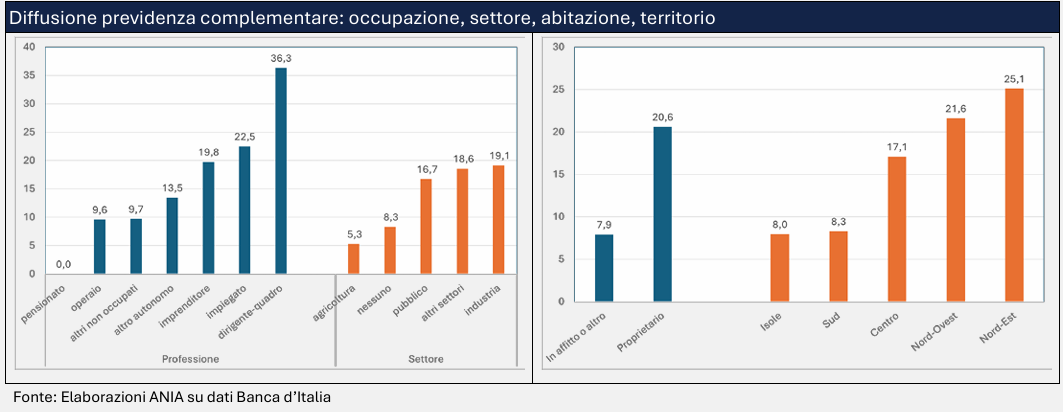

La distribuzione delle percentuali di adesione per professione del dichiarante è approssimativamente crescente per status, che è evidentemente correlato con la capacità economica. L’indagine evidenzia un più basso tasso di adesione tra i lavoratori autonomi e gli imprenditori (13,5% e 19,8%) e gli impiegati e i dirigenti (questi ultimi al

36%), nonostante le loro aspettative pensionistiche siano obiettivamente più basse. Analizzando il settore economico di appartenenza, si osserva che la percentuale di aderenti alla previdenza complementare è particolarmente limitata nel settore primario (5,3%), diverse volte meno rispetto agli altri comparti (pubblica amministrazione: 16,7%; altri settori: 18,6%; industria: 19,1%).

La correlazione del possesso dell’abitazione principale e la propensione ad acquistare un prodotto previdenziale è molto positiva, suggerendo un rapporto di complementarità tra le due strumenti di investimento/risparmio a lungo termine.

L’analisi della distribuzione territoriale della diffusione è coerente con l’ipotesi di una forte

correlazione incrociata con la distribuzione del reddito.

Le aspettative pensionistiche e di sostegno

I risultati evidenziano come, in media, i cittadini italiani occupati (dipendenti e indipendenti) si attendono di andare in pensione a 66,3 anni percependo circa il 61% del loro stipendio come prima pensione.

Analizzando le aspettative di pensionamento in base al reddito, notiamo che l’età pensionabile percepita risulta piuttosto omogenea tra i gruppi, mentre il tasso di sostituzione tende a crescere all’aumentare del reddito.

I lavoratori autonomi si aspettano di ritirarsi in media a 67,2 anni, contro i 66,2 dei dipendenti. I lavoratori dipendenti prevedono un tasso di sostituzione più elevato (62% del salario contro il 56% degli autonomi), coerentemente con un’aliquota contributiva più elevata.

Sul piano geografico, i residenti nel Sud e nelle Isole si attendono di andare in pensione circa un anno più tardi rispetto a quelli del Nord-Ovest, mentre le differenze nelle aspettative sulla quota di pensione risultano trascurabili tra le varie aree del Paese.

L’indagine consente inoltre di analizzare le aspettative degli individui sul sostegno in vecchiaia, considerando diverse fonti potenziali quali figli, parenti o amici, Stato e la possibilità di provvedere autonomamente a sé stessi.

I dati mostrano che la pianificazione per la sicurezza nella vecchiaia è percepita prevalentemente come una responsabilità individuale. Quasi il 60% degli intervistati si aspetta di provvedere al proprio sostegno con mezzi propri, mentre solo il 26% conta sui figli, il 19% sullo Stato e il 7% su parenti o amici. Questo indica una diffusa cultura dell’autosufficienza e una bassa fiducia nel supporto familiare e istituzionale.

© Riproduzione riservata