Il rapporto dello Swiss Re Institute esamina l’efficacia di otto test MCED in vari stadi di sviluppo, con differenze significative nella loro capacità di individuare tumori specifici

I test ematici per la diagnosi precoce dei tumori offrono un futuro in cui un singolo esame del sangue può fornire uno screening di routine e completo per una serie di tumori. Questo tipo di test minimamente invasivo sarebbe una rivoluzione nella diagnosi precoce dei tumori e ha il potenziale per migliorare i tassi di sopravvivenza e ridurre l’onere economico dei trattamenti in fase avanzata. Tuttavia, gli MCED sono ancora nelle prime fasi di sviluppo.

Il nuovo rapporto dello Swiss Re Institute “Multi-Cancer Early Detection: cancer screening beyond today’s boundaries” (Diagnosi precoce multicancro: lo screening dei tumori oltre i limiti attuali), esplora i rischi e le opportunità future per i pazienti e gli assicuratori.

Natalie Kelly, Head of Global L&H Underwriting, Claims & R&D di Swiss Re, afferma: “Gli MCED ci offrono la speranza di individuare i tumori nelle fasi più precoci, aumentando i tassi di sopravvivenza e riducendo i costi grazie all’evitamento di complicati trattamenti in fase avanzata. Tuttavia, data la fase iniziale del loro sviluppo, dobbiamo esaminare attentamente il loro potenziale, i loro rischi e le implicazioni per gli assicuratori”.

Gli esami del sangue MCED sono un tipo di biopsia liquida in grado di rilevare i biomarcatori del cancro in un unico campione di sangue. Questi esami del sangue minimamente invasivi possono essere efficaci nel rilevare i tumori in una fase precoce, potenzialmente prima che i pazienti siano sintomatici.

Le ricerche indicano che la diagnosi precoce può migliorare significativamente i tassi di sopravvivenza a 5 anni di alcuni tumori del 15-25%, se possono essere individuati prima che si diffondano ad altre parti del corpo.

La diagnosi precoce ha anche il potenziale di ridurre il costo del trattamento del cancro. Il Cancer Research UK ha concluso che il trattamento di alcuni tumori allo stadio 3 e 4 costa al Servizio Sanitario Nazionale del Regno Unito quasi due volte e mezzo in più rispetto alla spesa per il trattamento dei tumori allo stadio 1 e 2.

Sebbene il potenziale di aumento della sopravvivenza sia promettente, lo Swiss Re Institute invita alla cautela. Sebbene i dati statistici indichino un aumento teorico dei tassi di sopravvivenza e un risparmio sui costi, in questa fase iniziale di sviluppo non esistono studi che abbiano convalidato questo potenziale in un contesto reale. Inoltre, i test MCED richiedono attualmente una convalida clinica con metodi diagnostici convenzionali prima di iniziare qualsiasi trattamento. Esiste anche il rischio di causare disagio ai pazienti che ricevono risultati imprecisi.

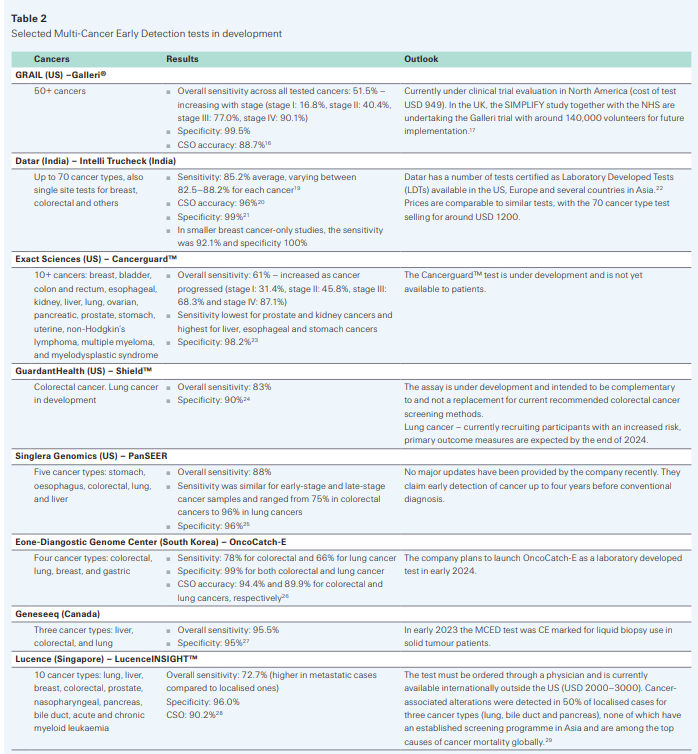

Per comprendere meglio queste preoccupazioni, il documento dello Swiss Re Institute esamina l’efficacia di otto test MCED in varie fasi di sviluppo, compresi alcuni in fase di sperimentazione clinica. Swiss Re ha scoperto differenze significative nell’attuale generazione di test MCED, nella loro capacità di individuare tumori specifici, in modo precoce e accurato, quando le opzioni terapeutiche hanno maggiori probabilità di essere efficaci. Con la velocità dell’innovazione medica, tutti i segnali indicano una più ampia diffusione dei test MCED, come strumento complementare alle pratiche esistenti, entro un decennio.

Per gli assicuratori, il rapporto dello Swiss Re Institute esamina l’impatto dell’adozione diffusa dei test MCED e le implicazioni per i prodotti assicurativi vita e malattia, in particolare per le coperture vita, malattia critica e rimborso medico.

Lo screening precoce del cancro con i test MCED rappresenta un potenziale vantaggio per gli assicuratori e i loro assicurati, in quanto una diagnosi più precoce è nell’interesse di entrambi. Identificando il cancro nelle sue fasi iniziali e con la possibilità di un trattamento più precoce, gli assicuratori possono anticipare una certa riduzione della mortalità per vari tipi di cancro e potenzialmente attenuare i costi di trattamento a lungo termine.

Alcuni assicuratori hanno stabilito partnership con le società MCED. Questi assicuratori stanno effettuando test pilota ai loro clienti delle assicurazioni sulla vita in vigore, come servizio a valore aggiunto dopo l’emissione per coloro che hanno un rischio elevato di cancro, come quelli di 50 anni o più.

Tuttavia, come per le sperimentazioni cliniche in corso, i benefici e i danni medici e le valutazioni del rapporto costo-efficacia di questi progetti pilota sono ancora da verificare. Nel tempo, altri assicuratori dovrebbero seguire questa prima fase e implementare i test MCED lungo l’intera catena del valore assicurativo, includendo potenzialmente il loro utilizzo per la sottoscrizione se raggiungeranno una sufficiente maturità scientifica, l’accettazione da parte delle autorità di regolamentazione e se potranno essere offerti a costi finanziariamente sostenibili.

Il rapporto sottolinea la necessità di intraprendere valutazioni del rischio per considerare le potenziali implicazioni dei test MCED sulle linee guida di sottoscrizione, sui prezzi, sui sinistri, sulla progettazione dei prodotti e sulla conformità normativa.