IVASS ha pubblicato il Bollettino Statistico “L’attività assicurativa nel comparto salute

(2017 – 2022)”, con i principali dati sull’attività assicurativa delle imprese vigilate nel

comparto salute, rami infortuni e malattia.

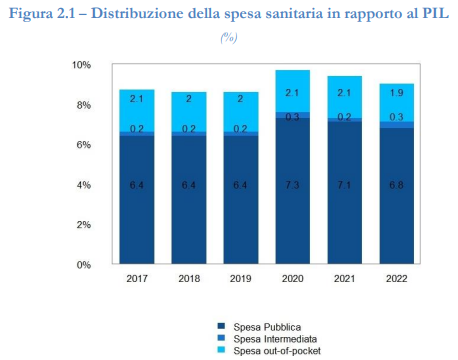

La spesa sanitaria complessiva nel 2022 in Italia risulta pari a 171,9 miliardi di euro, in crescita rispetto al 2021 del +2,4%, ed è pari al 9% del PIL (9,4% nel 2021).

La ripartizione della spesa complessiva vede la prevalenza dell’onere pubblico (75,9% del totale), in misura pari al 6,8% del PIL (7,1% nel 2021), seguita dalla spesa out-of-pocket (21,4% del totale) che incide per l’1,9% del PIL (2,1% nel 2021). La spesa intermediata, gestita da fondi sanitari e imprese di assicurazione operanti nel ramo malattia, è pari allo 0,3% del PIL (fonte OCSE).

Dai dati emerge che la spesa intermediata è stata la più dinamica negli ultimi 6 anni (+26%), mentre la spesa sanitaria pubblica cresce a un tasso inferiore (+17,3%) e la spesa out-of-pocket risulta di poco aumentata (+2,7%).

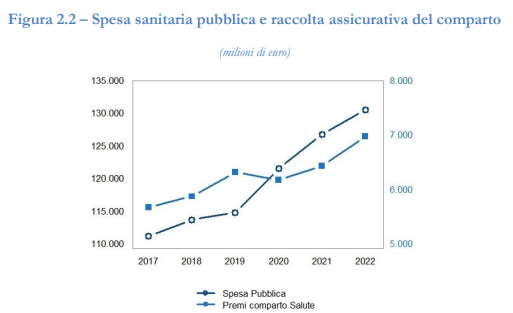

La raccolta premi del comparto assicurativo salute è fortemente correlata con la spesa sanitaria pubblica (coefficiente di correlazione pari a 89,2%), risultando in costante crescita, a eccezione del 2020, anno in cui si manifesta la pandemia, in cui si riscontra un innalzamento della spesa pubblica e una riduzione di quella privata.

La raccolta premi del comparto assicurativo salute, pari a 6.957 milioni di euro (19,5% della produzione dei rami danni), denota una crescita superiore nel ramo malattia rispetto a quello infortuni.

Dopo la pausa del 2020, nel 2022 la raccolta premi malattia riprende ad aumentare in misura particolarmente significativa (+12,6%), mentre quella infortuni cresce a un ritmo inferiore (+4,4%). La produzione raccolta nei primi tre trimestri del 2023 continua a evidenziare i dati positivi del 2022, con un rilevante aumento annuo per il ramo malattia (+12,7%) e una più modesta crescita del 3,0% del ramo infortuni.

Il ramo malattia

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata