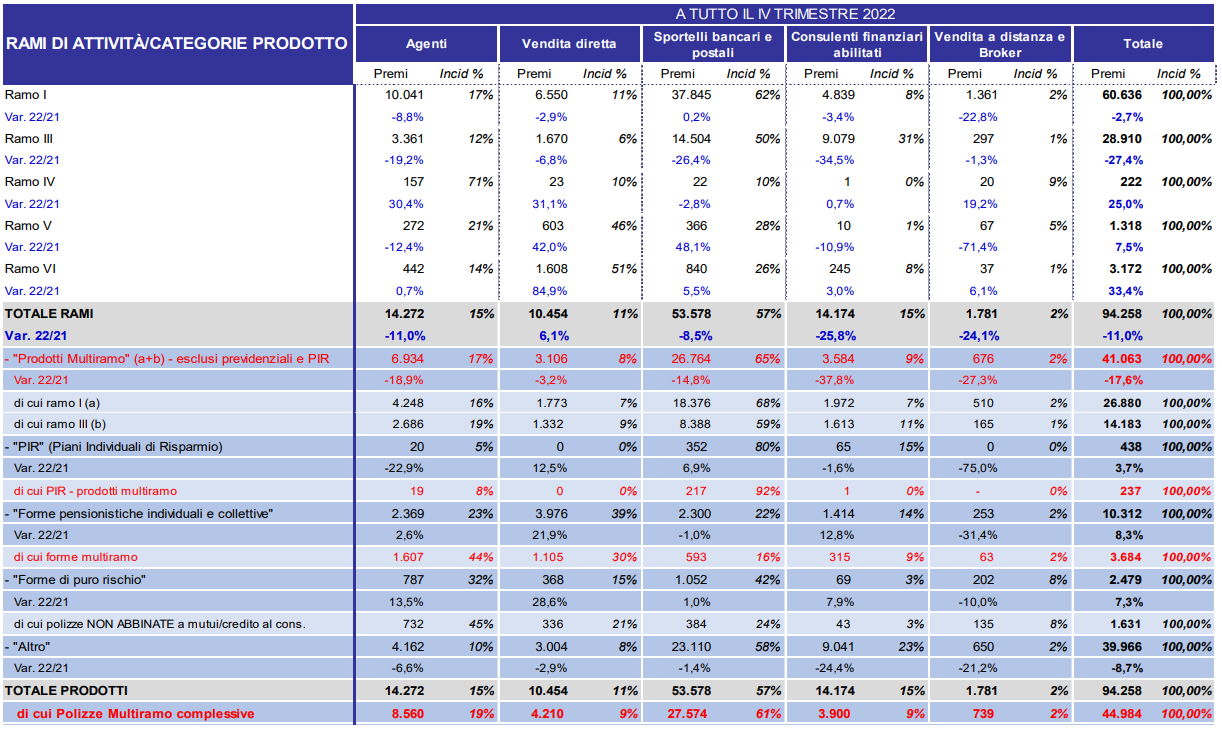

Nel 2022 il canale degli sportelli bancari e postali si conferma la principale forma di intermediazione delle polizze vita in termini di volume premi, con un ammontare pari a € 53,6 mld (-8,5% rispetto all’anno precedente) e un rapporto sul totale premi vita del 57%.

Nel dettaglio, i rami in cui tale canale registra la maggiore incidenza sono il ramo I (62%) e il ramo III (50%), oltre a commercializzare quasi i due terzi delle polizze multiramo pure (escluse polizze previdenziali e PIR), l’80% dei PIR e il 42% delle forme di puro rischio.

E’ quanto emerge dalla recente statistica pubblicata dall’ANIA.

Il secondo canale di intermediazione per raccolta premi risulta essere, pur di poco rispetto ai consulenti finanziari abilitati, quello relativo agli agenti, con una quota di mercato pari al 15% e un ammontare di € 14,3 mld (-11,0% rispetto al 2021), prevalentemente relativi a polizze di ramo I (il 17% dei premi di tale ramo). Le polizze di ramo IV, seppur ancora scarsamente commercializzate in Italia, sono state vendute principalmente da questo canale (il 71%).

Il terzo canale di intermediazione risulta essere quello relativo ai consulenti finanziari abilitati, con una quota di mercato pari anch’essi al 15% e un volume premi di

€ 14,2 mld (-25,8% rispetto al 2021), di cui € 9,1 mld relativi a polizze unit-linked (il 31% dei premi di ramo III). Le polizze di ramo I rappresentano essenzialmente la

restante quota di mercato del canale e costituiscono l’8% del volume premi afferenti a tale ramo.

La vendita diretta ha raccolto un ammontare premi complessivo pari a € 10,5 mld, l’11% del totale premi vita (quarto canale di intermediazione per raccolta premi), registrando, a differenza di tutti gli altri canali intermediari, una variazione positiva rispetto all’anno precedente (+6,1%); le polizze di ramo I rappresentano il 63% della raccolta totale del canale e costituiscono l’11% del volume premi afferenti a tale ramo.

La vendita diretta a distanza e Broker nell’intero anno 2022 hanno contabilizzato un volume premi complessivo di € 1,8 mld, di cui oltre i tre quarti relativi a polizze di

ramo I (il 2% di tale ramo).