Con la legge di bilancio 2022 è stato confermato il termine di accesso a pensione con Quota 100, purché i requisiti siano stati maturati entro il 31 dicembre 2021, ed è stato previsto un nuovo requisito c.d. Q102. La misura vale solo per chi matura i seguenti requisiti entro il 31 dicembre 2022:

100, purché i requisiti siano stati maturati entro il 31 dicembre 2021, ed è stato previsto un nuovo requisito c.d. Q102. La misura vale solo per chi matura i seguenti requisiti entro il 31 dicembre 2022:

- 64 anni di età anagrafica

- 38 anni di contributi

Il nuovo canale di uscita deriva direttamente dalla modifica sul testo dell’art. 14, dl n. 4/2019 convertito con legge n. 26/2019, che regolava la pensione Q100. Pertanto, per le parti non interessate dalle modifiche sono conservate le disposizioni già emanate in riferimento al pensionamento in Quota 100.

E’ importante rilevare come il limite di 64 anni di età e quello dei 38 anni di contribuzione, siano di fatto limiti invalicabili. Il provvedimento è pertanto un quota 102 fittizio, come quota 100, nel senso che il meccanismo di anzianità più età non vale, per intenderci, per chi possiede 62 anni di età e 40 di contributi. Inoltre, comporta l’applicazione della finestra mobile: tre mesi per i lavoratori dipendenti del settore privato e i lavoratori autonomi; 6 mesi per i dipendenti pubblici. Al fine di raggiungere l’anzianità contributiva richiesta di 38 anni è possibile cumulare gratuitamente i periodi assicurativi non coincidenti maturati nelle stesse gestioni INPS, ma rimangono escluse da tale computo cumulativo tutte le Casse private dei liberi professionisti. I dipendenti del settore privato devono comunque poter vantare 35 anni di contribuzione effettiva, cioè al netto di contribuzione figurativa per malattia e disoccupazione.

L’assegno erogato per la pensione Quota 102 non subisce alcuna penalizzazione.

La pensione percepita in Quota 102 rispetto alla pensione di vecchiaia ovvero la pensione anticipata con oltre 42 anni di contributi risulta nella stragrande maggioranza dei casi più bassa, ma non è sempre così. Ciò dipende dal meccanismo intrinseco del sistema di calcolo contributivo che a partire dal primo gennaio 2012 è applicato a tutti i lavoratori: l’anticipo di 4 anni, nel caso delle donne, o 5 anni per i lavoratori uomini comporta una riduzione della quota di pensione calcolata col contributivo per via di un numero minore di contribuzione versata e un coefficiente di trasformazione più basso. Il combinato disposto di questi due fattori genera una prestazione annua più bassa, per ovvi e scontati motivi. Tuttavia, questa riduzione d’importo è solitamente ampiamente compensata dall’allungamento della durata attesa della vita in pensione.

La pensione percepita in Quota 102 rispetto alla pensione di vecchiaia ovvero la pensione anticipata con oltre 42 anni di contributi risulta nella stragrande maggioranza dei casi più bassa, ma non è sempre così. Ciò dipende dal meccanismo intrinseco del sistema di calcolo contributivo che a partire dal primo gennaio 2012 è applicato a tutti i lavoratori: l’anticipo di 4 anni, nel caso delle donne, o 5 anni per i lavoratori uomini comporta una riduzione della quota di pensione calcolata col contributivo per via di un numero minore di contribuzione versata e un coefficiente di trasformazione più basso. Il combinato disposto di questi due fattori genera una prestazione annua più bassa, per ovvi e scontati motivi. Tuttavia, questa riduzione d’importo è solitamente ampiamente compensata dall’allungamento della durata attesa della vita in pensione.

Ovviamente questa riduzione è maggiore per tutti quei soggetti per cui la pensione è computata prevalentemente col sistema contributivo, ossia che al 31 dicembre 1995 avevano maturato meno di 18 anni di contributi e tale riduzione è tanto maggiore quanti sono gli anni di anticipo.

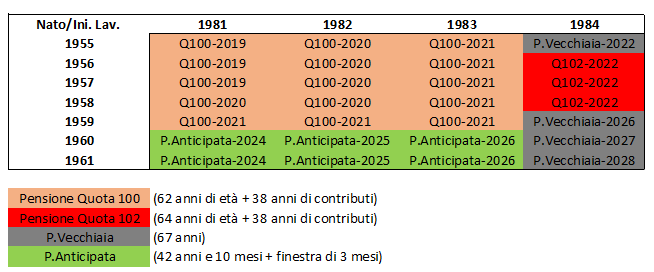

Approssimativamente chi può avvalersi della facoltà Pensione Quota 102 nel 2022 deve aver versato il primo contributo almeno entro l’anno 1984. Inizio lavoro – Data inizio contribuzione entro dicembre dell’anno

Inizio lavoro – Data inizio contribuzione entro dicembre dell’anno

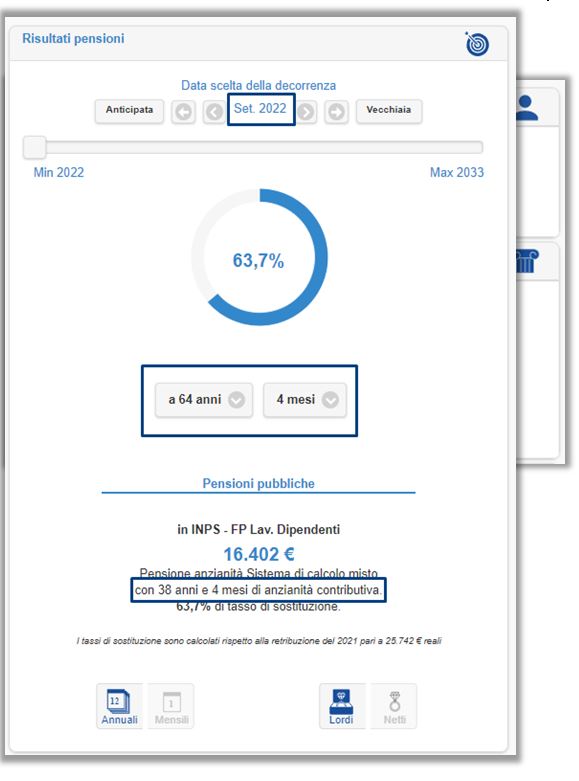

Per i lavoratori che sono comunque prossimi alla pensione secondo i requisiti ordinari di vecchiaia o anticipata, la scelta di anticipare con Quota 102 risulta neutra. Invece, rappresenta un’opportunità senz’altro appetibile per tutti quei soggetti la cui pensione è calcolata prettamente con il sistema retributivo e che prevedono una sensibile riduzione della retribuzione o del reddito. Prendiamo l’esempio di Mario Rossi che a maggio compirà 64 anni, impiegato di azienda privata con oltre 37 anni di contribuzione. Grazie a Q102 potrà ottenere la pensione già a partire da settembre 2022, quando avrà maturato i requisiti richiesti ed atteso l’apertura della finestra mobile di tre mesi. Altrimenti, la prima data utile di pensionamento sarebbe stata ben 3 anni più tardi.

calcolata prettamente con il sistema retributivo e che prevedono una sensibile riduzione della retribuzione o del reddito. Prendiamo l’esempio di Mario Rossi che a maggio compirà 64 anni, impiegato di azienda privata con oltre 37 anni di contribuzione. Grazie a Q102 potrà ottenere la pensione già a partire da settembre 2022, quando avrà maturato i requisiti richiesti ed atteso l’apertura della finestra mobile di tre mesi. Altrimenti, la prima data utile di pensionamento sarebbe stata ben 3 anni più tardi.

Ogni storia lavorativa va considerata a sé e denotata di specifiche caratteristiche, tali che valutare un’alternativa

piuttosto che un’altra merita l’adeguato studio e approfondimento.

EasyPens riesce attraverso la ricostruzione della storia retributiva e contributiva del lavoratore a stimare in pochi passaggi la prima data utile di pensione e il relativo importo tenendo conto di tutte le variabili che entrano in gioco. Facile è il bello, ma la precisione è il buono!

easypens è disponibile in formazioneivass.it