Tutti gli Avvocati iscritti agli Albi forensi sono obbligati all’iscrizione alla Cassa Forense, l’Ente di previdenza e assistenza a cui fanno riferimento gli Avvocati e i procuratori legali.

l’Ente di previdenza e assistenza a cui fanno riferimento gli Avvocati e i procuratori legali.

Gli Avvocati contribuiscono alla Cassa mediante:

- il contributo minimo soggettivo pari al 15% del reddito professionale dichiarato ai fini IRPEF, con un contributo minimo di 2.890 euro e fino al reddito massimo di 105.000 euro al di sopra del quale devono il 3%;

- il contributo integrativo (ripetibile nei confronti dei clienti) pari al 4% dei corrispettivi assoggettati a IVA;

- il contributo soggettivo modulare (facoltativo) che può variare dall’1% al 10% del reddito professionale dichiarato ai fini IRPEF.

I trattamenti pensionistici di carattere previdenziale sono conseguibili in linea generale al compimento di una determinata età anagrafica e al possesso da parte dell’assicurato di determinati requisiti contributivi e assicurativi.

Nello specifico i trattamenti di “vecchiaia” che la Cassa eroga sono:

- La pensione di vecchiaia che viene corrisposta al compimento del 70esimo anno di età con un minimo di 35 anni di contribuzione. È possibile anticipare il pensionamento al raggiungimento di una età compresa tra il 65esimo e il 70esimo anno, previa applicazione di un coefficiente di riduzione dell’importo di pensione, pari allo 0,41% per ogni mese di anticipo rispetto all’età anagrafica prevista. Tale riduzione non si applica in presenza di un’anzianità contributiva pari a 40 anni e comunque non prima del compimento del 65esimo anno di età.

- La pensione di vecchiaia contributiva viene corrisposta agli iscritti che abbiano maturato il requisito anagrafico per la pensione di vecchiaia, 70 anni, senza la contestuale maturazione dell’anzianità contributiva richiesta 35 anni, ma almeno 5 anni di contribuzione.

- La pensione di anzianità viene riconosciuta al raggiungimento di 62 anni di età e di 40 anni di contribuzione, previa cancellazione dall’Albo professionale.

La pensione a carico di Cassa Forense si compone di due quote: la prima (quota di base) è calcolata con criterio retributivo, la seconda si definisce modulare (metodo di calcolo contributivo).

L’importo annuo della pensione in quota di base è calcolato applicando al reddito pensionabile individuale un coefficiente dell’1,40% per ogni anno di effettiva iscrizione e contribuzione.

In aggiunta alla pensione di “base” (metodo reddituale) al compimento dell’età stabilita per la pensione di vecchiaia, è prevista la liquidazione, con il metodo “contributivo” (analogo a quello previsto per i lavoratori iscritti all’INPS) della cosiddetta quota “modulare”.

Il montante contributivo individuale al 31 dicembre di ciascun anno è costituito dalla somma dei contributi facoltativi versati dall’iscritto, rivalutato su base composta al 31 dicembre di ogni anno ad un tasso annuo di capitalizzazione pari al 90% della variazione media quinquennale del tasso di rendimento netto del patrimonio investito dalla Cassa in tale periodo, con un valore minimo dell’1,5%.

Tale valore minimo è garantito da un fondo di riserva di rischio alimentato dal rimanente 10% del rendimento non attribuito all’iscritto.

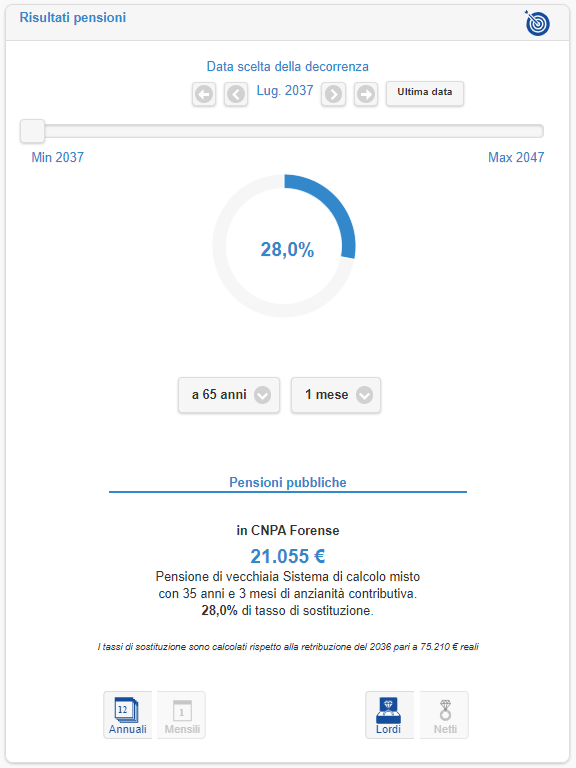

Prendiamo il caso di Mario Rossi, Avvocato 50enne iscritto all’Albo da oltre 20 anni. Il reddito dell’Avvocato è comunque importante e prevede crescerà del 2% l’anno oltre l’inflazione. Sulla base dei dati inseriti, Mario non potrà andare in pensione prima del 2037 al compimento del 65esimo anno di età quando avrà maturato un’anzianità contributiva di 35 anni.

Il reddito dell’Avvocato è comunque importante e prevede crescerà del 2% l’anno oltre l’inflazione. Sulla base dei dati inseriti, Mario non potrà andare in pensione prima del 2037 al compimento del 65esimo anno di età quando avrà maturato un’anzianità contributiva di 35 anni.

Va detto però che come da Regolamento, l’uscita a 65 anni comporta una penalizzazione sull’importo di pensione per via dell’anticipo rispetto all’età pensionabile minima richiesta per la vecchiaia.

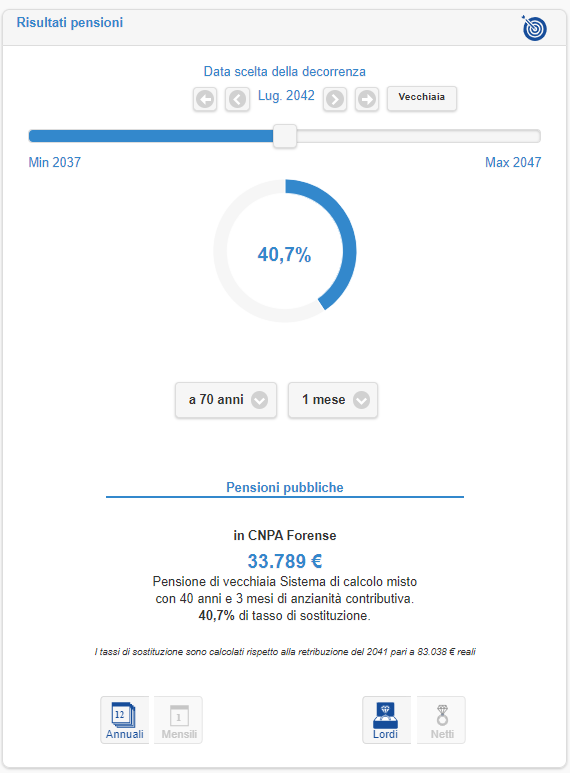

Se aspettasse i “regolamentari” 70 anni, l’importo della sua pensione sarebbe decisamente più elevato, se la sua carriera proseguisse come ipotizzato, così come il tasso di sostituzione che passerebbe dal 28% al 40%.

EasyPens riesce attraverso la ricostruzione della storia retributiva e contributiva del lavoratore a stimare in pochi passaggi la prima data utile di pensione e il relativo importo tenendo conto di tutte le variabili che entrano in gioco. Facile è il bello, ma la precisione è il buono!

easypens è disponibile in formazioneivass.it