Analisi dei bisogni previdenziali e dei rischi assicurativi del nucleo familiare di Andrea Verdi

L’obiettivo di questo tipo di analisi consulenziale è quello di facilitare il processo decisionale. L’intervento è focalizzato su alcune aree di rischio, analizzate nello specifico, al fine di quantificare la gravità e definire l’esposizione al rischio, attraverso una classifica dei bisogni assicurativi.

Quanto più il censimento riflette il reale stato delle risorse e le caratteristiche del nucleo famigliare, tanto più la classifica che il sistema di ICap elaborerà rifletterà le esigenze è possibilità del nucleo in analisi. I risultati elaborati presentano due ambiti distinti: i bisogni di oggi e i bisogni di domani della famiglia Verdi.

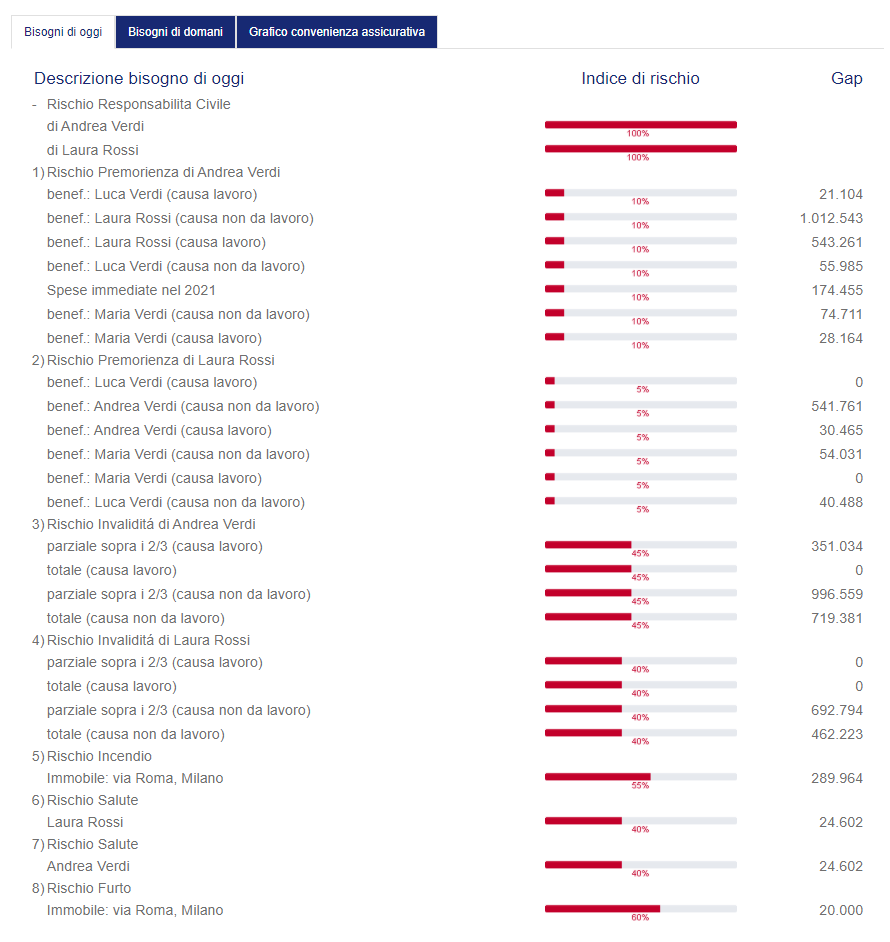

Bisogni di oggi (rischi attuali dei soggetti e dei beni)

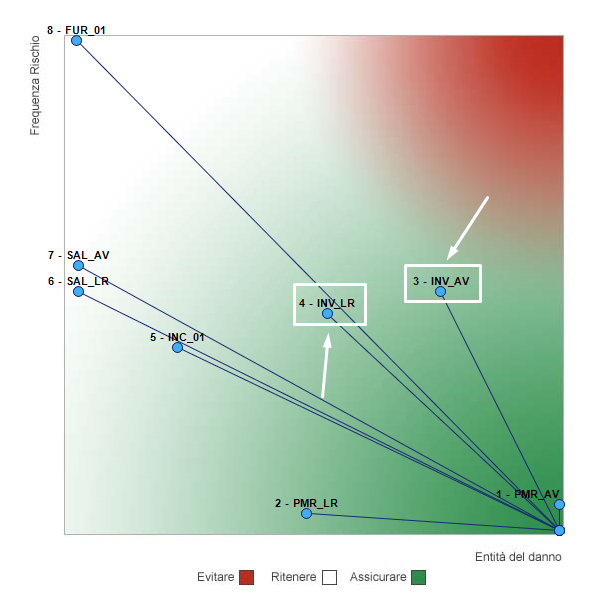

La sezione dei bisogni di oggi riporta tutti i rischi attuali nei quali i portatori di reddito e i beni familiari potrebbero incorrere. Per ognuno è riportata la probabilità di rischio entro la quale l’evento potrebbe verificarsi; tali voci sono elencate in funzione della probabilità di rischio dal più alto al più basso incrociata con la perdita potenziale in caso di evento (se quindi si notano frequenze più basse in alto in classifica rispetto a quelle più alte è perché il criterio di classificazione è quello del rapporto perdita-frequenza – si veda il grafico convenienza assicurativa per maggiori dettagli -). Nella colonna Gap, viene quindi indicato per ogni voce, l’importo al quale il nucleo familiare dovrà far fronte nel caso l’evento si verifichi, ove presente e possibile la quantificazione.

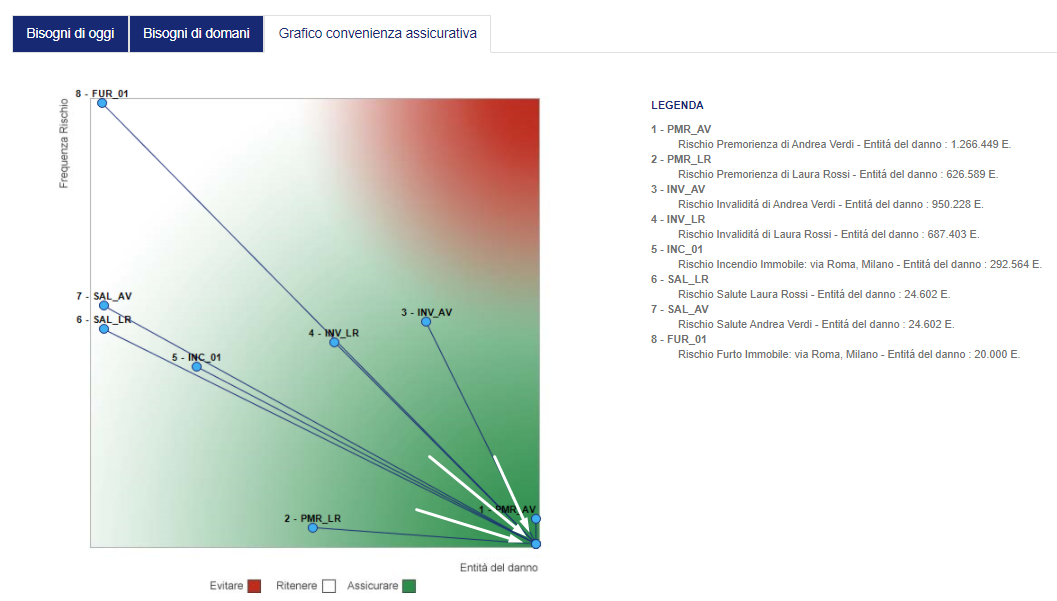

Il quadro completo delle coperture in essere, di quelle che si è intenzionati ad acquisire, delle riduzioni e delle ritenzioni di rischio rappresentano il punto di partenza della pianificazione assicurativa. Per rappresentare le priorità in questo quadro complessivo solitamente si fa affidamento al raffronto delle distanze relative di ogni bisogno sul piano danno – probabilità, dal punto con danno massimo e frequenza minima (il punto in basso a destra del grafico che risulta essere il più conveniente da trasferire alle assicurazioni). Sulla base della condivisione delle singole analisi e del quadro sintetico che ne risulta si procederà alla effettiva implementazione della pianificazione assicurativa.

relative di ogni bisogno sul piano danno – probabilità, dal punto con danno massimo e frequenza minima (il punto in basso a destra del grafico che risulta essere il più conveniente da trasferire alle assicurazioni). Sulla base della condivisione delle singole analisi e del quadro sintetico che ne risulta si procederà alla effettiva implementazione della pianificazione assicurativa.

Responsabilità civile

L’assicurazione della responsabilità civile è un esempio particolarmente efficace per dimostrare la convenienza dell’assicurazione in assoluto, perché la tipologia del rischio, l’entità del danno potenziale, la misura del premio assicurativo, sono direttamente percepibili da chiunque. Con una polizza di Responsabilità Civile della Famiglia quindi il patrimonio familiare è protetto per i danni fino all’importo scelto in polizza, tutelando anche rischi molto elevati senza esborsi economici significativi. Impropriamente definita RC della Famiglia, questa tipologia di polizza è consigliabile a tutti i soggetti che hanno di fatto responsabilità civili, secondo codice civile, e che possono incorrere nei danni a impatto patrimoniale. Per tali ragioni la troveremo sempre in cima alla lista della nostra classifica e nel grafico nel punto con danno massimo e frequenza minima. Il rapporto tra frequenza di rischio e perdita potenziale è sempre il più alto in assoluto, ecco perché è conveniente assicurarsi.

Rischio premorienza

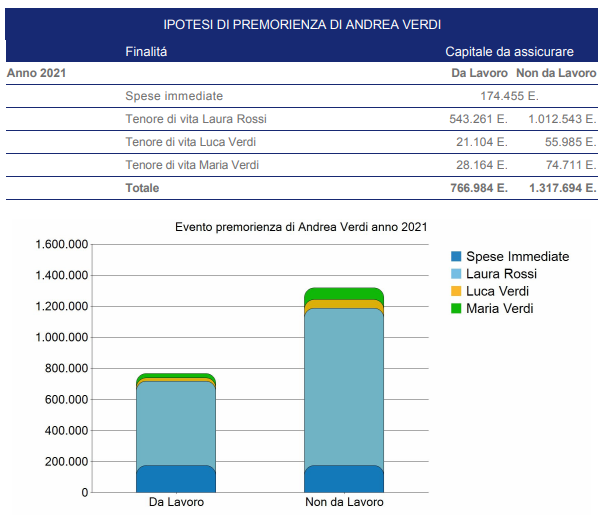

In questa sezione viene valutato e tutelato il tenore di vita dei potenziali eredi in caso di premorienza di uno dei componenti del nucleo familiare. Il bisogno è determinato dall’età e dalle risorse autonome di ogni erede.

L’analisi va ad esaminare accuratamente quanto è necessario disporre per estinguere i debiti in essere (ad esempio mutui e prestiti personali); se e quanto spetta, come pensione effettiva ai superstiti; il cumulo e/o l’integrazione della pensione con i redditi in essere; i termini della tassazione.

Va evidenziato che per determinare il capitale di tutela necessario per il mantenimento della capacità reddituale della famiglia, in caso di premorienza (di coloro che apportano il reddito), è fondamentale conoscere la capacità economica attuale. Il totale del capitale necessario, viene calcolato sulla base della ripartizione del reddito impostato per i singoli eredi. La stima della perdita in caso di premorienza è limitata ai componenti adulti del nucleo familiare, che sono al contempo fonti di reddito.

Il rischio di premorienza del capofamiglia Andrea, in base alla classifica è al primo posto. Di fatto nel nostro grafico della convenienza assicurativa, il rischio di premorienza si trova in una posizione con una bassa frequenza, ma associata a una grave perdita. Ciò sta a significare che per il nucleo familiare sarebbe utile assicurarsi contro tale rischio, prendendo in considerazione un’assicurazione TCM ad esempio. Icap stimerà il capitale da assicurare sia per cause riconducibili all’attività lavorativa che non, al fine di garantire lo stesso tenore di vita per ogni singolo componente superstite:

Allo stesso modo, al secondo posto tra i rischi da assicurare vi è quello di premorienza per Laura.

Rischio di Invalidità permanente

In questa sezione si definisce e si quantifica l’importo economico necessario per mantenere il tenore di vita

della famiglia in caso di invalidità permanente dovuta ad infortunio (non da lavoro) o a malattia. Questo è uno dei primi rischi da valutare in quanto le conseguenze economiche, in caso di invalidità del capofamiglia, sono decisamente gravi: al mancato reddito da lavoro, va ad aggiungersi l’onere delle cure e l’assistenza all’invalido. Si deve anche dire che l’invalidità può compromettere parzialmente (o totalmente) la capacità lavorativa. La stima della perdita in caso di invalidità permanente è limitata ai componenti adulti del nucleo familiare, che sono fonti di reddito. Da tenere in considerazione il concetto di “capitale di tutela” per garantire le rendite integrative da affiancare alle pensioni.

Sulla base dei dati censiti, i redditi e la stima delle prestazioni garantite dallo stato sociale, il rischio di rimanere invalidi per entrambi i soggetti portatori di reddito merita sicuramente lo studio di un’eventuale copertura assicurativa. Di fatto, nella nostra classifica perdita-frequenza si trovano rispettivamente al terzo posto (per Andrea) e al quarto posto (per Laura), con un indice di rischio che si aggira intorno al 40% per entrambi, ma con una perdita decisamente maggiore nel caso di invalidità di Andrea.

Rischio Incendio e Furto

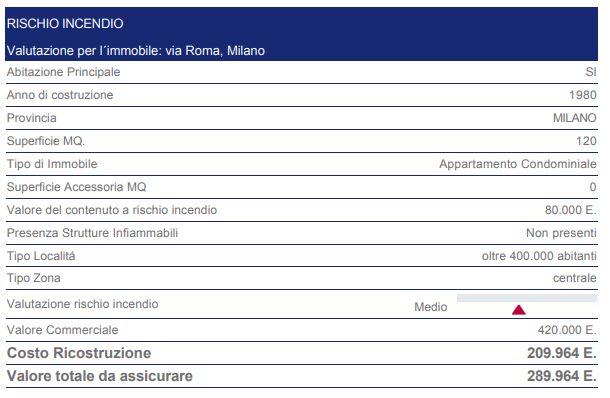

Sulla base dei dati inseriti nella sezione patrimonio relativamente agli immobili di proprietà, ICap individua l’indice di rischio Incendio e Furto e rispettivamente il valore da assicurare.

L’evento incendio è causa di danni a due categorie di beni individuati in modo separato: il fabbricato e il contenuto (mobili, arredi, elettrodomestici, ecc.). In particolare il danno al fabbricato rappresenta il costo necessario per ricostruire a nuova la casa e solitamente è di gran lunga inferiore al valore commerciale dell’immobile. La stima riportata del valore di costruzione considera i prezzi medi per provincia, la superficie commerciale, tipo e pregio dell’immobile, l’ubicazione, ecc. Il valore da assicurare, tenendo conto di quello di ricostruzione dell’immobile e il valore del contenuto a rischio incendio nell’abitazione, è di circa 290.000 euro. In questo caso l’indice di rischio è circa il 55%, ciò indica un’esposizione maggiore alla media nazionale.

Per quanto invece attiene al rischio furto, il valore da assicurare corrisponde con il valore del contenuto a rischio all’interno dell’immobile, 20.000 euro in questo caso. Per via delle caratteristiche dell’immobile e la collocazione il rischio furto risulta essere alto, ma l’entità del danno è marginale per questo motivo si trova nella nostra classifica all’ultimo posto e nel grafico della convenienza assicurativa nell’area dei rischi “da ritenere”.

Rischio salute

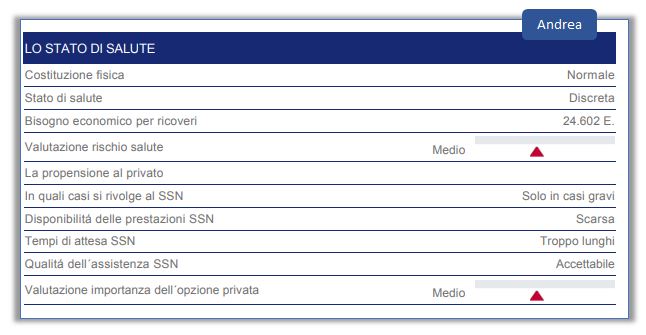

L’obiettivo di una copertura sanitaria è tutelare i componenti della famiglia dal rischio di spese ingenti per le cure in istituti privati, nel caso si faccia ricorso all’alternativa del servizio sanitario nazionale (SSN). I motivi che attualmente spingono nella direzione di questa alternativa sono molteplici: le liste di attesa dettate dai vincoli stringenti della finanza pubblica, la domanda sempre più esigente di benessere psicofisico, il proliferare di terapie di medicina alternativa non coperte dal SSN.

I costi per la salute sono molto variabili. Per fornire a titolo indicativo una misura del danno economico, si considerano i costi medi da sostenere per gli interventi ipotetici, partendo dal tariffario del SSN ed applicando una maggiorazione del 25% sul prezzo delle terapie e 100% sulla diaria di ricovero.

Il primo dato indica la costituzione del soggetto in esame stimata su un valore medio di natura statistica. Il bisogno economico per ricoveri è invece stimato sulla base dei costi di grandi interventi per la fascia d’età del soggetto. È evidente che la stima serve ad una valutazione approssimativa del bisogno salute solo a titolo indicativo e per poterlo confrontare con i restanti rischi. Gli indici di importanza sono ricavati dai questionari, confrontando il quadro con la media a livello nazionale. Importante, come già fatto rilevare in precedenza, l’indice di importanza dell’opzione privata che implica un dirottamento a questa soluzione quasi ineludibile soprattutto per persone di status socio-economico importante che devono poter ricorrere ad alternative private in caso di gravi malattie od interventi. Per i due coniugi il risultato è molto simile; tuttavia, Andrea fumatore abituale presenta un rischio maggiore di andare incontro a importati conseguenze per la sua salute.

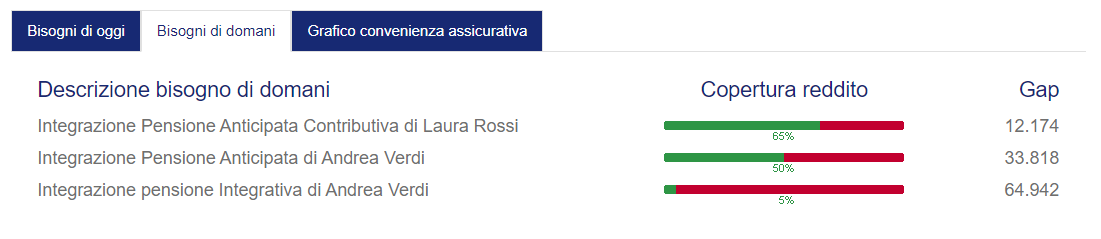

Bisogni di domani (obiettivi di pianificazione a lungo termine)

Qui vengono elencati tutti gli obiettivi di lunga pianificazione emersi in fase d’intervista. Nel nostro esempio possiamo osservare la tutela previdenziale di portatori di reddito. Nella colonna “Copertura reddito”, per ogni voce verrà indicata la percentuale che essa coprirà del reddito. Inoltre, nell’ultima colonna, verrà espresso il gap che dovrà esser colmato per raggiungere il tenore di vita atteso e intervenire attraverso misure di integrazione, quali la previdenza complementare.