Di Gabriele Petrucciani

In pensione saremo tutti più poveri? Probabile, almeno considerando le proiezioni attuali dei tassi di sostituzione (è la percentuale dell’ultimo stipendio che prenderemo come assegno pensionistico). Intervenendo per tempo, però, è possibile fare in modo di aumentare la rendita previdenziale, arrivando anche al 90% dell’ultima retribuzione. Per alzare l’asticella è indispensabile crearsi una pensione di secondo pilastro, la previdenza integrativa, aderendo a una delle diverse forme previste: un fondo pensione aperto, un fondo negoziale (specifico per una determinata categoria di lavoratori) o un Pip (Piano individuale pensionistico).

Si fa più fatica conservando tutto in azienda

La prima ipotesi che abbiamo preso in considerazione è l’adesione a un fondo pensione aperto per lasciare il Tfr in azienda, che sarà quindi accantonato come capitale di sicurezza (nel caso dell’uomo 35enne, al momento del pensionamento il Tfr lordo accumulato sarà di 96.883 euro, 77.302 netti; nel caso della donna 25 enne, invece, sarà di 142.855 lordi, 114.676 netti). Aderendo a un fondo di categoria, infatti, si è obbligati a versare nella previdenza complementare anche il Tfr. L’unica strada percorribile per conservare in azienda la liquidazione, quindi, è il fondo aperto (o il Pip, piano individuale pensionistico).

La scelta di conservare il Tfr comporta un investimento finanziario piuttosto consistente per raggiungere l’obiettivo del 90% e un forte taglio al proprio budget mensile. Ipotizzando di aderire a un comparto bilanciato azionario, il 35 enne dovrebbe versare un contributo volontario di 10.491 euro all’anno, ovvero 874 euro al mese. Al momento del pensionamento (2051) si arriverebbe a percepire una pensione pubblica netta di 20.447 euro l’anno e una rendita integrativa di 10.280 euro. Complessivamente, dunque, si arriverebbe a un introito complessivo annuo di 30.727 euro, a fronte di un reddito da lavoro netto prima della pensione di 34.141 euro.

La donna 25enne, invece, dovrebbe versare un contributo volontario di 6.579 euro l’anno (548,25 euro al mese). Lo sforzo finanziario è minore perché sfrutta il fattore tempo, dato che comincia a investire sul proprio futuro dieci anni prima del collega maschile. Avrebbe così diritto a un assegno integrativo di 7.142 euro che, sommato alla pensione pubblica di 28.647 euro, porta il totale delle entrate netta al pensionamento a 35.789 euro, pari al 90% dell’ultimo reddito (39.766 euro). Nei primi anni di vita lavorativa, però, una quota contributiva mensile di 874,25 euro, nel caso dell’uomo, o di 548,25 euro, nel caso della donna, richiede uno sforzo economico non indifferente. Tenendo anche conto che i contributi sono deducibili solo fino a 5.165 euro l’anno. Per non appesantire troppo il proprio bilancio familiare, allora, bisogna necessariamente far scendere in campo il Tfr.

La liquidazione da sola non basta.

Un’altra ipotesi che abbiamo preso in considerazione è la possibilità di crearsi una previdenza integrativa senza appesantire il bilancio familiare durante la vita lavorativa. La scelta, dunque, è quella di contribuire alla previdenza integrativaversando anche il Tfr, rinunciando quindi a un capita-le di sicurezza che, rivalutato secondo il criterio di legge (una quota fissa annua dell’i,5% maggiorata del 75% dell’inflazione), al momento del pensionamento sarebbe stato di 96.833 euro lordi (77.302 netti) per l’uomo 35enne e di 142.855 lordi (114.676 netti) per la donna 25enne. Anche in questo caso, non avendo un fondo di categoria, si decide di crearsi il se-condo pilastro previdenziale aderendo a un fondo pensione aperto, comparto bilanciato azionario.

Il solo trattamento di fine rapporto all’interno della previdenza integrativa, però, non basta a raggiungere l’obiettivo di un tasso di sostituzione del go%. Nel caso dell’uomo 35enne, per esempio, al pensionamento si otterrà una rendita integrativa annua, netta e reversibile al 10096, di appena 3.492 euro netti, che alla previdenza pubblica (20.447 euro

sommata netti), porta a un’entrata netta totale al momento della pensione di 23.939 euro (tasso di sostituzione del 70,12%). Per raggiungere la tanto ambita metà del 90%, dunque, bisogna intervenire anche con un contributo volontario. Ma quanto occorre versare? Secondo i calcoli fatti da Consultique, l’uomo 35 enne dovrebbe contribuire, oltre che con il Tfr, anche con un versamento su base volontaria del 13,8%, pari nel primo anno di vita lavorativa a 4.140 euro. Alla donna 25enne, invece, basta una contribuzione volontaria del 2,46%, pari nel primo anno di vita lavorativa a 739 euro. Il versamento su base volontaria, però, potrebbe essere ridotto ulteriormente se il lavoratore optasse per il fondo negoziale piuttosto che per il fondo aperto. Aderendo al fondo di categoria, infatti, e versando la contribuzione volontaria minima prevista dallo Statuto, il lavoratore ha diritto a un contributo aggiuntivo da parte del datore di lavoro, anch’esso stabilito dallo Statuto del fondo.

Sfruttare al massimo il contributo del capo

L’ultima ipotesi che abbiamo preso in considerazione è quella del fondo negoziale, che ci consente di beneficiare del contributo aggiuntivo del datore di lavoro, la cui percentuale è stabilità dallo Statuto del fondo; contributo che è obbliga-torio per il «capo» solo se il lavoratore versa anche il suo «gettone».

Scegliendo il fondo di categoria, bisogna necessariamente versare anche il Tfr maturato. La simulazione di Consultique ha preso in considerazione il fondo Cometa (metalmeccanici), comparto reddito (è investito per l’80% in obbligazioni e per il restante 20% in azioni), che prevede un contributo minimo volontario dell’i, 20% e un contributo aggiuntivo del datore di lavoro del 2%. Ipotizziamo ora di contribuire al fondo solo con i requisiti minimi previsti dallo Statuto. Tra il Tfr, il contributo minimo volontario e quello aggiuntivo del «capo», nel primo anno si arriverà a versare un importo totale di 3.033 euro. Giunti al momento del pensionamento, la donna 25enne otterrebbe una rendita netta annua da previdenza integrativa pari a 9.614 euro; considerando anche i 28.647 euro della pensione pubblica, le entrate nette totali al pensionamento ammonterebbero a 38.261 euro, corrispondente a un tasso di sostituzione sull’ultimo stipendio (39.766 euro) del 96,22%, ben oltre l’obiettivo. All’uomo 35enne, invece, non basterebbe versare il contributo volontario minimo, in quanto arriverebbe a una rendita da previdenza integrativa di 5.377 euro che, sommata alla pensione pubblica (20.447 euro netti), porterebbe le entrate nette totali a 25.824 euro, il 75,64% dell’ultimo stipendio (34.141 euro). Per raggiungere l’obiettivo del 90% è necessario alzare l’asticella del contributo volontario che dovrebbe arrivare al 10,15% (il primo anno, per esempio, corrisponde a un importo di 3.045 euro, pari a 253,75 euro al mese). In questo modo, al momento del pensionamento si otterrebbe una rendita complessiva di 30.727 euro, pari appunto al 90% dell’ultima retribuzione percepita. Insomma il fattore tempo è importante.

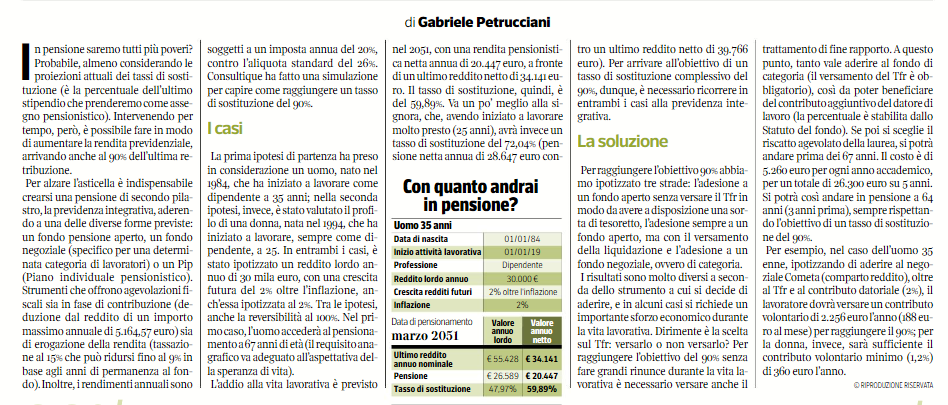

Ga. Petr.

Fonte: ![]()