di Maria Elisa Scipioni.

L’incessante incremento dei requisiti strettamente connessi all’aumento della speranza di vita (a partire da gennaio 2019 ci vorranno 5 mesi in più di contribuzione) e un mercato del lavoro fortemente instabile, caratterizzato da carriere discontinue e frammentate in più gestioni previdenziali rendono sempre più difficile raggiungere e programmare il momento del pensionamento.

Gli interventi del legislatore negli ultimi anni, mirati essenzialmente a liberalizzare il mercato del lavoro, sono stati indirizzati verso la progressiva ricomposizione delle forme contrattuali verso quelle più stabili a scapito di quelle cosiddette “atipiche”.

Rimane consolidata la tendenza a un aumento della mobilità del mercato del lavoro di oggi, fatto di potenziali variazioni di categoria di attività, che ha imposto una seria riflessione sui principi di armonizzazione delle differenti forme previdenziali. Di fronte a uno scenario simile sicuramente uno dei problemi più ricorrenti per i futuri pensionati sarà l’aver versato contributi obbligatori a casse o enti aventi finalità previdenziale diverse, visto come abbiamo detto il progressivo tramonto del posto fisso, da lavoro dipendente a tempo determinato.

Emerge quindi sempre più l’esigenza tra i lavoratori di valorizzare il maggior numero di anni utili per raggiungere i requisiti minimi prescritti per il pensionamento.

Nell’ampio panorama legislativo del sistema previdenziale italiano, ai lavoratori è riconosciuta la possibilità di coordinare i vari spezzoni contributivi afferenti alle diverse gestioni previdenziali sia a titolo gratuito, attraverso l’istituto della totalizzazione ovvero il cumulo per vecchiaia, introdotto dal 2013 , o attraverso il pagamento di un onere, spesso molto elevato, ricorrendo alla ricongiunzione dei contributi.

Totalizzazione

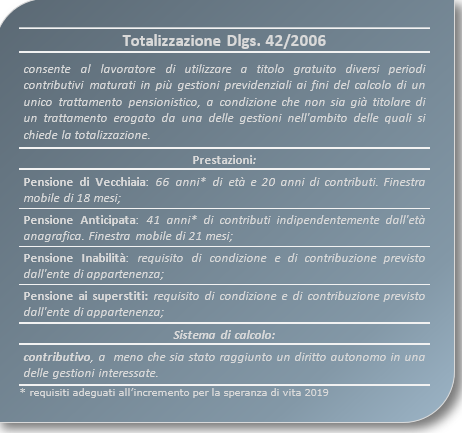

Tra le varie ipotesi di coordinamento, l’istituto della totalizzazione, così come disciplinato dal D.Lgs. 42/2006, consente al lavoratore, che nel corso della propria vita lavorativa, avendo svolto attività diverse è stato iscritto a più gestioni previdenziali, di utilizzare i diversi periodi contributivi ai fini del calcolo di un unico trattamento pensionistico, il cui onere è posto proporzionalmente a carico delle singole gestioni alle quali ha versato la propria contribuzione. I periodi oggetto di totalizzazione sono i contributi accreditati, a prescindere dall’anzianità contributiva (prima erano necessari tre anni), presso le gestioni dei lavoratori dipendenti, dei lavoratori iscritti alla gestione dei parasubordinati presso l’Inps, dei lavoratori autonomi iscritti alla gestione speciale Inps, nonché dei liberi professionisti iscritti alle casse previdenziali privatizzate. La totalizzazione riguarda tutti e per intero i periodi assicurativi posseduti nelle predette gestioni. Ai fini del conseguimento del diritto a un’unica pensione possono essere cumulati solo i periodi non coincidenti.

Le prestazioni che possono essere conseguite mediante totalizzazione sono in estrema sintesi le seguenti:

- Pensione di vecchiaia – a partire dal 65° anno di età (uomini e donne) e a fronte di più di 20 anni di contributi accreditati complessivamente;

- Pensione di anzianità – a fronte di più di 40 anni di contributi accreditati complessivamente, prescindendo dall’età;

- Pensione di inabilità – a fronte del requisito previsto di condizione e di contribuzione dall’ente di appartenenza;

- Pensione ai superstiti – a fronte del requisito previsto di condizione e di contribuzione dall’ente di appartenenza.

Il requisito anagrafico (65 anni) e quello contributivo (40 anni) a partire dal 2013 è adeguato agli incrementi per la speranza di vita.

Ai trattamenti pensionistici derivanti dalla totalizzazione rimane in vigore il regime delle finestre mobili. Nello specifico, la prestazione per vecchiaia è riconosciuta con un differimento di 18 mesi dalla maturazione dei previsti requisiti anagrafici e contributivi, mentre quella anticipata trascorsi 21 mesi.

- è prevista la normale tassazione Irpef come per gli tutti gli altri trattamenti pensionistici derivanti da contributi;

- si applicano gli aumenti a titolo di rivalutazione automatica delle pensioni con riferimento al trattamento unico complessivamente considerato, sulla base delle disposizioni di legge vigenti e con onere a carico delle gestioni interessate;

- è prevista la concessione dei trattamenti di famiglia;

- si applicano le trattenute sindacali;

- non si operano le trattenute per redditi da lavoro dipendente o autonomo in quanto totalmente cumulabili;

- in presenza delle richieste condizioni reddituali sono concesse le maggiorazioni sociali purché tra le “quote” che compongono la pensione ve ne sia almeno una a carico delle gestioni per le quali è previsto tale beneficio.

- il decesso è avvenuto in data successiva al 2 marzo 2006;

- matura i requisiti di assicurazione e di contribuzione richiesti nella forma pensionistica in cui era iscritto il deceduto al momento del decesso.

Le gestioni interessate, ciascuna per la parte di propria competenza, determinano la misura del trattamento “pro quota” in rapporto ai rispettivi periodi di iscrizione maturati anche se coincidenti. La misura è determinata esclusivamente con le regole del sistema contributivo. Per il calcolo del montante si adotta la disciplina prevista dal decreto legislativo n. 180/1997, in materia di opzione per la liquidazione del trattamento in forma contributiva. Anche per gli enti previdenziali privati dei liberi professionisti viene esteso, per l’attivazione di questa opzione, il sistema di calcolo contributivo. Ai fini del raggiungimento dell’anzianità contributiva necessaria per l’esercizio della facoltà di totalizzazione possono essere considerati anche eventuali periodi contributivi versati all’estero in Paesi comunitari e in Paesi legati all’Italia da Convenzioni bilaterali di Sicurezza Sociale. La rivalutazione e i coefficienti di trasformazione sono quelli previsti per i lavoratori dipendenti.

A salvaguardia dei diritti quesiti, se lo spezzone contributivo consente autonomamente di soddisfare i requisiti per la pensione di vecchiaia, si applica il calcolo retributivo della cassa di riferimento per la propria quota parte. Tuttavia, per tale fattispecie l’INPS ha precisato che, nel caso in cui dal calcolo contributivo si ottenga un trattamento di maggior favore, allora il soggetto potrà richiedere espressamente l’applicazione del ricalcolo. Per anzianità accreditate inferiori è previsto un sistema di ponderazione proporzionale tra le due modalità di calcolo.

La totalizzazione non prevede alcun onere a carico del soggetto, rappresentando in molti casi un’alternativa particolarmente conveniente rispetto alla ricongiunzione.

Tra le figure che potrebbero essere particolarmente interessate alla procedura della totalizzazione vi sono sicuramente gli ex lavoratori a progetto o co.co.co. che non possono sfruttare i contributi versati per altre casse o enti aventi finalità previdenziale. L’elenco delle persone che possono usufruire di questa procedura è molto esteso e comprende i lavoratori dipendenti, sia pubblici che privati, i lavoratori autonomi ( artigiani, commercianti, coltivatori diretti, coloni, mezzadri, lavoratori agricoli vari ), iscritti alla gestione separata dell’Inps come appunto venditori porta a porta, co.co.co. o lavoratori a progetto, associati in partecipazione, lavoratori occasionali di qualsiasi natura, percettori di assegno o borse di studio di ricerca, etc.

Occorre altresì rilevare che sulle pensioni concesse a seguito di totalizzazione dei periodi contributivi:

· è prevista la normale tassazione Irpef come per gli tutti gli altri trattamenti pensionistici derivanti da contributi;

· si applicano gli aumenti a titolo di rivalutazione automatica delle pensioni con riferimento al trattamento unico complessivamente considerato, sulla base delle disposizioni di legge vigenti e con onere a carico delle gestioni interessate;

· è prevista la concessione dei trattamenti di famiglia;

· si applicano le trattenute sindacali;

· non si operano le trattenute per redditi da lavoro dipendente o autonomo in quanto totalmente cumulabili;

· in presenza delle richieste condizioni reddituali sono concesse le maggiorazioni sociali purché tra le “quote” che compongono la pensione ve ne sia almeno una a carico delle gestioni per le quali è previsto tale beneficio.

La totalizzazione può essere richiesta dai superstiti di un assicurato ancorché quest’ultimo sia deceduto prima di aver acquisito il diritto a pensione. Il familiare superstite, avente diritto, può chiedere la pensione in regime di totalizzazione per i contributi versati dal dante causa, ancorché deceduto prima di aver acquisito il diritto a pensione, se:

· il decesso è avvenuto in data successiva al 2 marzo 2006;

· matura i requisiti di assicurazione e di contribuzione richiesti nella forma pensionistica in cui era iscritto il deceduto al momento del decesso.

La pensione da totalizzazione già ottenuta invece è reversibile ai superstiti con le modalità e nei limiti previsti da ogni singola gestione.

In ultimo, come già specificato, Il pagamento delle pensioni in regime di totalizzazione è effettuato sempre dall’Inps.

E’ evidente, da queste descrizioni, come il punto fondamentale di analisi sia il ricalcolo contributivo degli spezzoni maturati in enti con conteggio retributivo, che implica molto frequentemente una forte penalizzazione in termini di redditività. Anche se, come abbiamo detto, il legislatore preserva il diritto al lavoratore che abbia raggiunto i requisiti prescritti per la pensione di vecchiaia di vedersi applicare il calcolo retributivo, ed eventualmente di optare per il contributivo qualora questo risulti più premiante. L’eventuale riduzione della pensione, come vedremo nei prossimi appuntamenti, può risultare tale da giustificare in qualche caso il ricorso alla vecchia ricongiunzione onerosa. Inoltre, anche se i requisiti per i trattamenti pensionistici totalizzati sono meno stringenti di quelli previsti in regime ordinario, va ricordato che trova applicazione il regime delle finestre. Bisogna tenere presente che una penalizzazione sull’importo della pensione anche di soli 100 €/mese, per un pensionato a 65 anni, equivale a un montante perso di circa 30.000 €. Pertanto l’analisi di convenienza va fatta attentamente, delineando chiaramente vantaggi e svantaggi effettivi (al netto di eventuali imposizioni fiscali, ecc.).

![]()