BENCHMARK & CLAUSOLE

Autori: Simone Rizzo e Luca Furgiuele

ASSINEWS 283 – febbraio 2017

In questo numero di “Benchmark & Clausole”, si analizza la clausola di deroga all’applicazione della norma “dolo e colpa grave” prevista dall’articolo 1900 del codice civile. Ai fini del confronto, sono state prese in considerazione le condizioni assicurative delle seguenti compagnie assicurative:

• Allianz;

• Aviva;

• Generali Italia;

• Groupama;

• Reale Mutua;

• UnipolSai Assicurazioni;

• Zurich Insurance.

Nelle tabelle di comparazione abbiamo indicato con il colore verde le migliori condizioni a favore dell’assicurato e con il colore giallo le aree di attenzione e di possibile criticità di cui l’assicurato dovrebbe essere sempre informato prima della sottoscrizione del contratto.

Il dolo

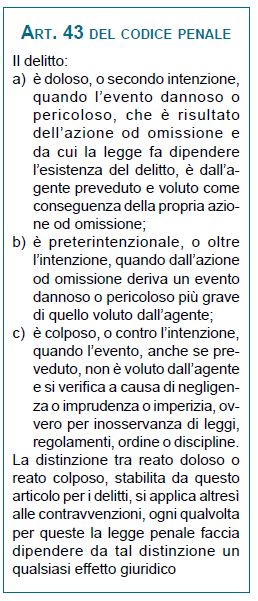

Secondo l’articolo 43 del codice penale c’è dolo quando il danno è preveduto e voluto dall’agente come conseguenza della propria azione o omissione.

La normativa civilistica che disciplina i rapporti di natura assicurativa, esclude l’indennizzo per dolo rispettivamente nei rami danni e nel ramo responsabilità civile:

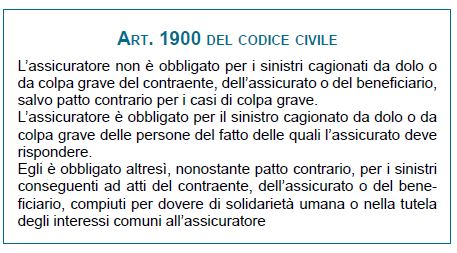

a) con l’articolo 1900, nel quale il legislatore dispone l’inoperatività dell’assicurazione in caso di sinistro causato da dolo del contraente, dell’assicurato o del beneficiario;

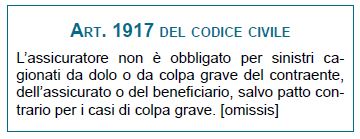

b) con l’articolo 1917, nel quale il legislatore esclude, per l’assicurazione della responsabilità civile, l’indennizzo dei danni derivanti da fatti dolosi.

Si nota che l’articolo 1900 non prevede la possibilità di deroga per il caso di dolo – a differenza del caso di colpa grave – e tale disposizione non viene presa in considerazione neanche dall’articolo 1932 (che individua le norme che possono essere derogate in senso più favorevole all’assicurato) con la conseguenza che il caso di dolo non può essere mai assicurato.

Il dolo del contraente, dell’assicurato o del beneficiario è dunque esplicitamente escluso dalle normative al fine di:

1) rispettare quel principio che regola l’attività assicurativa e che si basa sull’aleatorietà degli eventi assicurati; infatti, il verificarsi del rischio nel caso di dolo del contraente/ assicurato/beneficiario non è considerabile come aleatorio, in quanto il danno dipende dalla volontà di una delle parti contrattuali;

2) evitare che contraente, assicurato e beneficiario possano agire con l’intento di frodare l’assicurazione.

Si noti che il secondo comma dell’articolo 1900 stabilisce che l’assicuratore è tenuto al pagamento qualora il sinistro sia stato cagionato dal dolo di una persona del cui fatto l’assicurato deve rispondere, in quanto non vengano meno in questo caso i 2 principi sopra richiamati. Per i motivi sopra esposti, il presente articolo non affronterà lo specifico tema del dolo, in quanto non derogabile nei contratti assicurativi. L’attenzione sarà rivolta invece all’indennizzo dei danni causati con colpa grave del contraente, dell’assicurato o del beneficiario, per i quali il legislatore permette possibili deroghe.

La colpa grave

Il concetto di colpa grave viene introdotto nella disciplina assicurativa dall’articolo 1900 del codice civile, che prevede l’esimente all’impegno del risarcimento del danno da parte della compagnia assicuratrice verso l’assicurato, in caso di sinistri cagionati con (dolo o) colpa grave del contraente, dell’assicurato o del beneficiario. La stessa norma prevede la possibilità di stabilire un patto contrario alla lettera della norma, esclusivamente per i casi di sinistro causati con colpa grave.

La regola generale indicata nell’articolo 1900 è posta dal legislatore a tutela dell’assicuratore per evitare che il comportamento connotato da colpa grave di beneficiario, assicurato e/o contraente possa più facilmente provocare il sinistro e pertanto nuocere all’assicuratore. Riassumendo si può dire che la disciplina tende a limitare e contenere il fenomeno dell’azzardo morale, ovvero quella condizione che si realizza quando «un soggetto, esentato dalle eventuali conseguenze economiche negative di un rischio, si comporta in modo diverso da come farebbe se invece dovesse subirle» (Treccani).

A questo punto non resta che illustrare che cosa si intende per colpa e per colpa grave. Secondo l’articolo 43 del Codice Penale si è in presenza di un comportamento colposo quando l’evento dannoso, anche se preveduto, non è voluto dall’agente e si verifica a causa di negligenza, imprudenza, imperizia o inosservanza di leggi, regolamenti, ordini o discipline. I codici non riportano invece alcuna definizione dei diversi gradi di colpa (lieve e grave), pertanto la loro definizione va ricercata nelle numerose sentenze della magistratura: a) tenuta di una condotta di straordinaria ed evidente negligenza che, superando anche l’ordinaria diligenza del buon padre di famiglia, non sia raffrontabile neppure a quel minimo grado di accortezza naturalmente esigibile da chiunque; (Tribunale di Treviso 15/03/2011); b) condotta inescusabile, omissiva non solo della diligenza del buon padre di famiglia, ma anche di quel grado minimo ed elementare di diligenza che tutti sono tenuti ad osservare.

Come si avrà modo di analizzare nel prosieguo dell’articolo, tutte le compagnie prevedono in alcuni casi una deroga all’applicazione della lettera della norma sopra citata, con specifico riferimento ai casi di sinistri generati da colpa grave dell’assicurato e/o contraente. In altri casi, invece, le polizze prevedono un’estensione dell’applicazione dell’articolo 1900 c.c. verso altri soggetti collegati all’assicurato e/o contraente per motivi professionali.

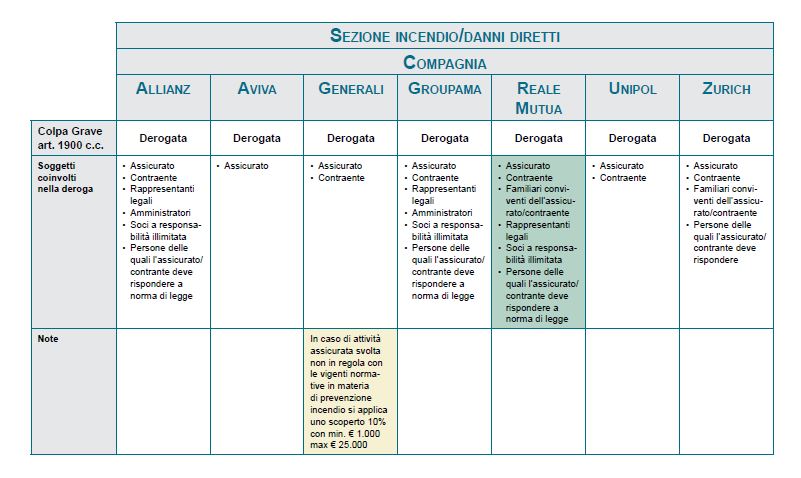

La colpa grave nella copertura assicurativa incendio/danni diretti

Le polizze incendio/danni diretti analizzate nel presente confronto, contengono tutte la deroga al diritto della compagnia di rifiutare il pagamento dell’indennizzo in caso di colpa grave del soggetto assicurato o dei soggetti ad esso collegati. Le compagnie, in alcuni casi, estendono tale deroga anche ad altri soggetti: a) ai rappresentanti legali; b) agli amministratori; c) ai soci a responsabilità illimitata.

Vale la pena menzionare che in un caso l’estensione dei soggetti va a favore anche dei familiari conviventi dell’assicurato/contraente che, dunque, possono trovarsi in un rapporto diretto con le aziende assicurate e che potrebbero arrecare dei danni alle stesse in caso di comportamento caratterizzato da colpa grave. Una compagnia in particolare disciplina in maniera standard la deroga dell’articolo 1900 del codice civile e inoltre prevede, in caso di attività aziendale non in regola con le norme in materia di prevenzione incendio, uno scoperto del 10% con minimo di € 1.000 e massimo di € 25.000. Tale precisazione indicata nella clausola di deroga alla colpa grave risponde all’intento di non estendere in maniera globale tale eccezione alla normativa, lasciando a carico dell’assicurato una porzione di danno derivante da tale fattispecie di colpa grave che si manifesta nel mancato rispetto delle norme prevenzionistiche in materia di incendio.

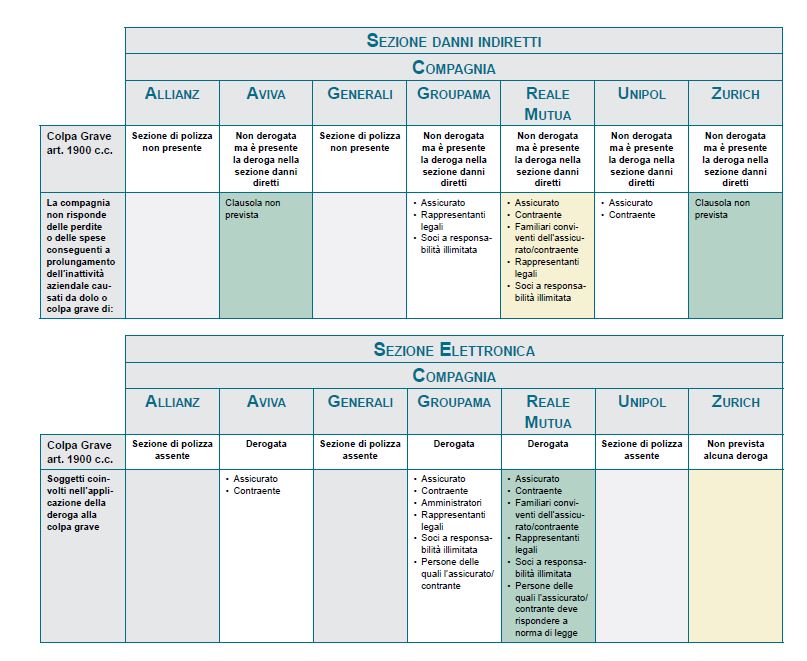

La colpa grave nella copertura assicurativa contro i danni indiretti

La copertura assicurativa contro i danni indiretti non è proposta in maniera strutturata da tutte le compagnie analizzate. Ai fini di questa analisi si è analizzato se la copertura, laddove esistente, indennizzasse i danni da interruzione d’attività in caso di danno materiale e diretto cagionato al patrimonio dell’azienda da un comportamento caratterizzato da colpa grave. In generale, la sezione “danni indiretti” indennizza i danni da interruzione d’attività derivanti da un sinistro liquidabile a norma della sezione “danni diretti”.

Quindi qualora sia liquidabile il danno diretto causato da colpa grave, sarà automaticamente liquidabile anche il conseguente danno indiretto. Infatti i testi di polizza relativi alla sezione “danni indiretti” non presentano alcuna deroga alla lettera dell’articolo 1900 del codice civile, rimandando dunque quanto normato nella sezione danni diretti. Fanno eccezione due compagnie che indicano la colpa grave come causa d’esclusione dell’indennizzo nel solo caso in cui tale comportamento generi un prolungamento dell’inattività aziendale con conseguente incremento di spese e perdite del volume d’affari.

La colpa grave nella copertura assicurativa elettronica

La colpa grave nella copertura assicurativa elettronica

Rimanendo in materia di danni materiali e diretti, si estende l’analisi alla copertura dei beni elettronici presente, in alcuni casi, nelle polizze multirischio impresa sottoposte a confronto. In particolare, 4 compagnie prevedono una sezione di polizza per i guasti ed i fenomeni elettrici ai beni elettronici. È importante indicare che una delle polizze analizzate non prevede alcuna deroga alla colpa grave, e pertanto esclude l’indennizzo in caso di sinistro causato da colpa grave. Al contrario le rimanenti tre compagnie, prevedono una deroga all’articolo 1900 del codice civile, e pertanto la risarcibilità del danno in caso di colpa grave dell’assicurato/contraente. Due compagnie estendono l’applicabilità della deroga nei confronti dei rappresentanti legali, soci a responsabilità illimitata e persone delle quali l’assicurato/contraente deve rispondere. (la compagnia evidenziata in verde propone inoltre i familiari conviventi dell’assicurato/ contraente).

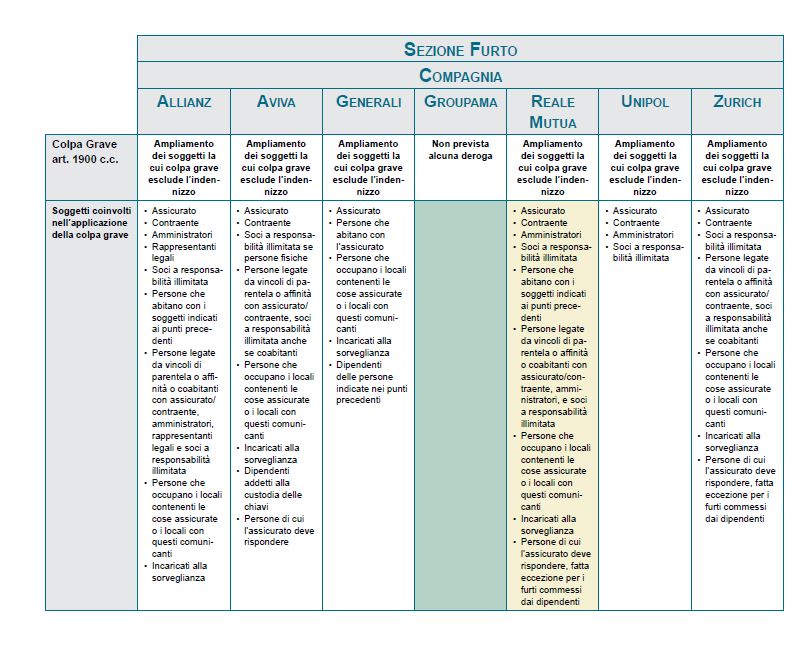

La colpa grave nella copertura assicurativa furto

Diversamente da quanto analizzato nelle sezioni precedenti, nella sezione furto, presente all’interno dei contratti multirischio impresa, non viene mai compresa la deroga al principio presente nell’articolo 1900 del codice civile. La soluzione migliore è quella fornita dalla polizza di Groupama, che, non indicando alcuna esclusione esplicita, si rivolge esclusivamente ai soggetti quali l’assicurato e/o il contraente/ beneficiario.

Negli altri casi, le compagnie non solo applicano l’articolo 1900, ma estendono anche il novero dei soggetti la cui colpa grave limita l’operatività della copertura, come ad esempio gli addetti chiamati a svolgere attività di sorveglianza o tutte quelle persone che occupano i locali contenenti le cose assicurate. Quattro compagnie, inoltre, estendono l’esclusione dell’indennizzo nei casi di colpa grave delle persone che hanno delle relazioni di parentela, affinità o semplicemente coabitanti con i soggetti principalmente inclusi nella fattispecie “colpa grave”. Nelle tabelle successive il lettore potrà analizzare nel dettaglio quanto sopra illustrato, valutando quale sia la migliore soluzione.

Conclusioni

La deroga alla regola contenuta nell’articolo 1900 del codice civile è un aspetto contrattuale molto delicato, che può rivelarsi essenziale per l’assicurato nella fruizione del contratto e nell’accesso alla prestazione assicurativa acquistata. In generale, l’assicurando dovrà stipulare contratti più estesi possibili per quanto concerne le tipologie di soggetti verso cui non si applica l’art. 1900 del codice civile e al contempo garanzie assicurative contro il furto che rimandino integralmente alla lettera della norma appena indicata.

Si suggerisce la massima attenzione nella scelta del prodotto da proporre all’assicurando, soprattutto qualora quest’ultimo sia maggiormente strutturato a livello dimensionale, per quanto riguarda la compagine sociale e la segmentazione lavorativa interna.