di Stefania Peveraro

Ha toccato un nervo scoperto l’articolo di MF-Milano Finanza pubblicato lo scorso venerdì 19 febbraio, che riferiva di un tavolo di lavoro del governo sulla tassa di successione, questione di cui si discute da un paio d’anni, ma che ora sembra tornata a essere particolarmente calda. «Nostre fonti ci riferiscono che il governo sta lavorando a un incremento delle aliquote e a una riduzione delle attuali franchigie, tranne che per le successioni in linea retta (per esempio padre-figlio, ndr), per le quali potrebbero essere mantenute franchigie non superiori a 300-400 mila euro», riferisce a MF-Milano Finanza Roberto Lenzi, avvocato patrimonialista dello studio Lenzi e Associati, precisando che «sembra anche che questa possibile manovra non riguardi i titoli di Stato né le polizze vita».

Anche Giulio Andreani, senior advisor di Dla Piper, segnala movimenti su questo fronte. «Sembra che a Roma si stia lavorando sulla base di una proposta di legge che era statao presentato da un gruppo di deputati più di un anno fa», ha detto a MF-Milano Finanza, «e che prevedeva un abbassamento delle soglie di franchigia, un incremento delle aliquote sino a 5 milioni di euro di valore dei beni ereditati e addirittura l’aumento delle aliquote relative ai patrimoni superiori a 5 milioni, in misura variabile dal 21 al 45% a seconda del grado di parentela». E se è vero che anche ad Andreani risulta che «le polizze Vita sarebbero ancora esenti dalla tassa sulla successione», è meglio stare allerta sul tema, perché, si sta «percependo da parte dell’Agenzia delle Entrate la tendenza a riqualificare alcuni tipi di polizze Vita per tassarle come ordinari investimenti finanziari, con la conseguenza che verrebbero assoggettate, oltre che a una meno favorevole imposizione sui redditi, anche alla tassa di successione. Tale rischio riguarda le polizze che non sono costruite per coprire l’assicurato da un rischio, ma anzi lo espongono a un rischio a causa degli investimenti effettuati, consistendo sostanzialmente in gestioni patrimoniali diversamente denominate».

Sono quindi osservate speciali le polizze index e unit linked. Anche Lenzi mette in guardia su questo fronte: «Certamente esiste la possibilità che l’Agenzia delle Entrate si muova in questa direzione, quindi è meglio tenerlo presente quando si stipula una polizza vita per investimento».

Nel corso degli ultimi anni il trattamento fiscale dei rendimenti finanziari delle polizze assicurative è già via via divenuto meno vantaggioso per i contribuenti. E questo, spiega Andreani, «perché l’imposta sostitutiva applicabile a tali redditi è stata elevata dal 12,5 al 26%; e perché, mentre sino al 31 dicembre 2014 i redditi corrisposti ai beneficiari della polizza in caso di morte dell’assicurato godevano di un’esenzione totale, ora sono esenti dall’Irpef solo per la quota destinata alla copertura del rischio demografico, che è generalmente contenuta». Tuttavia, «se la polizza viene apportata a un trust estero, residente in un paese white list, tutti i redditi sopra indicati sono sottoposti a una tassazione assai inferiore». Da un lato, infatti, in questo caso, aggiunge l’avvocato di Dla Piper, «al momento dell’apporto al trust si rende dovuta, almeno secondo l’Agenzia delle Entrate, l’imposta sulle donazioni, che varia dal 4 all’8% a seconda del grado di parentela che lega il disponente ai beneficiari, la quale potrebbe essere evitata in assenza di apporto al trust; ma, dall’altro lato, tale onere è generalmente inferiore a quello che nel corso degli anni verrebbe sostenuto, per effetto del prelievo del 26% sui rendimenti finanziari generati dalla polizza, con la conseguenza che il ricorso al trust risulta comunque conveniente sotto il profilo fiscale. Un corretto uso di questa struttura richiede però che la costituzione del trust non sia dettata essenzialmente da ragioni fiscali». Tornando al rischio di riqualificazione di un contratto assicurativo, Lenzi aveva spiegato lo scorso ottobre in un suo intervento sul mensile Patrimoni che, «in generale, la riqualificazione si verifica laddove l’elemento finanziario è predominante rispetto al connotato previdenziale-assicurativo e dove il pagamento del capitale (rendita) non dipende prevalentemente da un evento attinente alla vita umana, bensì dall’andamento degli strumenti finanziari che sono oggetto del contratto e dove il rischio connesso agli stessi è a carico del contraente. Il contratto assicurativo potrebbe venire riqualificato, appunto, come contratto di intermediazione finanziaria (e le polizze come prodotti finanziari) con effetti sia sul piano civilistico (assoggettamento al Tuf, non applicabilità delle regole del codice civile su impignorabilità e sequestrabilità) sia su quello fiscale (eliminazione del differimento della fiscalità connessa al capita gain al momento del riscatto o della successione o applicabilità della fiscalità su successioni e donazioni)». Per evitare contestazioni future, quindi, meglio «adottare fin dalla stipula un criterio che consenta di trasferire in maniera significativa l’aleatorietà della polizza a carico della compagnia, per esempio, con l’inserimento di una garanzia che faccia salvi i premi pagati al momento morte, integrando così una componente demografica sostanziale». (riproduzione riservata)

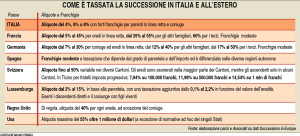

Fonte: ![]()