Lo spostamento degli investitori dai Btp ai fondi perde slancio dopo il boom degli ultimi anni. Così sta crescendo la concorrenza tra sgr, che per attirare raccolta devono puntare molto su una riduzione dei costi

di Paola Valentini

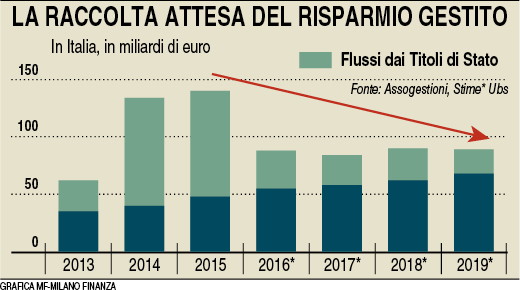

Dopo le raccolte boom degli ultimi anni, si aprono tempi più complicati per l’industria del risparmio gestito. Il 2016 inizia infatti con premesse molto diverse da quelle dello scorso anno, quando il settore aveva messo a segno un record di raccolta (141,7 miliardi). L’andamento dei mercati oggi è molto più volatile e la forte correzione delle borse di questo avvio d’anno sta facendo soffrire i rendimenti.

L’indice Fideuram dei fondi comuni italiani segna per esempio una perdita del 3,5% da inizio gennaio, i soli azionari perdono il 12%, gli obbligazionari l’1% e i bilanciati il -5,9%. In questo contesto non stupisce che il 2016 si sia aperto con una raccolta positiva, pari a 6,1 miliardi, ma in netto rallentamento rispetto a dicembre (10,9 miliardi) a causa della brusca frenata dei fondi comuni, che hanno più che dimezzato le risorse in ingresso.

«Le tensioni sui mercati finanziari con cui si è aperto il 2016 comporteranno un’attenuazione degli investimenti nel corso di quest’anno, anche se il dato positivo della raccolta netta in fondi comuni di gennaio 2016, pur inferiore ai mesi precedenti, è un’ulteriore riprova della tenuta degli investimenti anche in un contesto difficile sui mercati finanziari», spiega Lea Zecchino, partner della società di consulenza Prometeia, «superata la fase di maggiore incertezza, gli investimenti delle famiglie in strumenti gestiti potranno migliorare, guidati dal permanere in Europa di uno scenario di bassi tassi, dalla domanda di diversificazione dei portafogli e dalla tendenza a ridurre la concentrazione della ricchezza in strumenti bancari».

Complessivamente, Prometeia stima che la raccolta netta in fondi comuni potrà comunque restare in media sopra i 50 miliardi all’anno anche nel prossimo triennio. In ogni caso se la tendenza sarà confermata, e molti analisti propendono per questa ipotesi, sarà difficile per l’industria italiana del risparmio gestito ripetere lo stesso exploit del 2015 (e anche del 2014, quando la raccolta ha segnato 133,7 miliardi).

La frenata dei fondi è iniziata la scorsa estate. Dalla mappa mensile di Assogestioni, l’associazione italiana dell’asset management presieduta da Giordano Lombardo, emerge infatti che a gennaio scorso nei fondi aperti sono confluiti 1,2 miliardi a fronte dei circa 3 miliardi messi a segno ogni mese da settembre 2015 in avanti. Nell’intero 2015 la raccolta netta dei fondi comuni è stata di 94,3 miliardi, ma negli ultimi mesi dell’anno si è assistito a un rallentamento dopo un periodo di forte boom sostenuto dalla spinta commerciale delle banche, che hanno trovato nel risparmio gestito una miniera d’oro per compensare il calo delle commissioni nell’attività creditizia tradizionale.

D’altra parte gli stessi istituti hanno trovato terreno fertile per collocare fondi alle famiglie perché i titoli di Stato, con il calo dei rendimenti, hanno via via fatto meno concorrenza al risparmio gestito.

Non a caso dal 2012 in avanti, ovvero da quando lo spread è crollato, i risparmiatori italiani hanno drasticamente diminuito la propria esposizione ai Btp spostandosi appunto sul gestito. Ma a cavallo della scorsa estate, con il ritorno della volatilità dei mercati che ha penalizzato i rendimenti di molti prodotti gestiti, i flussi nei fondi hanno subìto un forte ridimensionamento. E nel frattempo è diminuito il ritmo di uscite dei risparmiatori dai titoli di Stato, un rallentamento peraltro fisiologico dopo il boom di deflussi post 2012. A questo proposito Ubs prevede «un netto rallentamento per la raccolta fondi dell’industria italiana dell’asset management dai 130-140 miliardi del 2014-2015 fino al livello più sostenibile di 80-90 miliardi» l’anno nel periodo 2016-2019. Negli ultimi tre anni le famiglie italiane hanno drasticamente modificato il proprio portafoglio, uscendo dai titoli di Stato parallelamente al netto calo dei rendimenti (oggi il decennale viaggia all’1,5%). «Se guardiamo agli ultimi 20 anni, vediamo che alla fine del 1997 i titoli di debito costituivano quasi un quarto del portafoglio delle famiglie grazie ai titoli pubblici, il principale investimento delle famiglie prima dell’introduzione dell’euro. Negli anni successivi hanno oscillato tra il 14% e il 22%, anche grazie al ricorso delle banche alle obbligazioni retail per il proprio finanziamento, per diventare negativi nel 2009, con uscite più marcate negli anni successivi, eccetto il 2011, e ridursi rapidamente in quota portandosi a meno dell’11% del totale a fine giugno 2015», afferma Zecchino. Un movimento dettato proprio dalla riduzione dei tassi che ha spinto le famiglie, in misura sempre più intensa, a disinvestire dai titoli di debito e «a spostarsi verso gli strumenti di risparmio gestito che, grazie alla diversificazione per area geografica, emittenti e mercati, possono contribuire a migliorare la redditività dei portafogli. È così che già dalla metà del 2012 i prodotti di risparmio gestito stanno crescendo a ritmi che non si vedevano dalla metà degli anni ’90», afferma Zecchino. «Le famiglie hanno cercato rendimenti altrove, soprattutto nell’azionario, nei fondi e nelle polizze vita. Ma ci aspettiamo che il ritmo delle fuoriuscite dai titoli di Stato rallenti e ciò porterà a una diminuzione dei flussi in ingresso nei fondi», prevede Ubs, che calcola in 110 miliardi i flussi in uscita dai Btp e dalle altre obbligazioni che si dirigeranno verso i fondi tra il 2016 e il 2019, in netto calo rispetto ai 213 miliardi del triennio 2012-2015 (il picco si è registrato nel 2014 e 2015, quando i flussi dai titoli di Stato ai fondi sono stati pari a circa 90-95 miliardi per anno secondo le stime di Ubs). «La ricomposizione dei portafogli delle famiglie verso gli strumenti di risparmio gestito potrà proseguire anche nei prossimi anni, ma presumibilmente a ritmi meno intensi per le minori potenzialità di ricomposizione e per le pressioni sulla raccolta nelle asset class con minori potenzialità di rendimento. L’entità e velocità della ricomposizione sarà poi dettata dal ritmo a cui potrà consolidarsi la ripresa dei mercati azionari in grado di alimentare la fiducia delle famiglie verso gli investimenti sui mercati finanziari», dice Zecchino. Un fatto è comunque certo: l’ampio bacino di risparmio cui le società di gestione hanno fin qui potuto attingere con estrema facilità si sta restringendo e, di conseguenza, la concorrenza tra gli operatori si fa più dura.

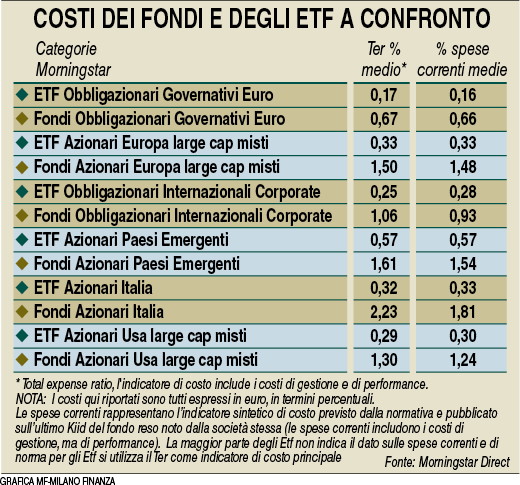

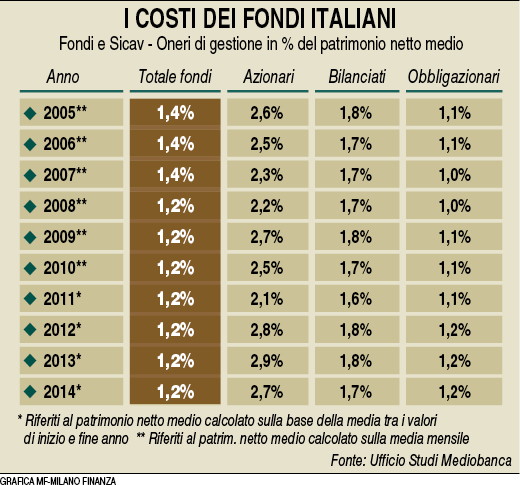

Per conquistarsi un posto nei portafogli dei risparmiatori i player dovranno dimostrare di saper produrre rendimenti all’altezza della situazione dei mercati. Compito non facile, visto che l’elevata volatilità causata anche degli esperimenti monetari delle banche, con conseguenze poco prevedibili, stanno complicando non poco la vita ai money manager: d’ora in avanti, quindi, le performance ottenute conteranno di più . Senza dimenticare l’offensiva degli Etf, i fondi passivi low cost, che esercitano un fascino particolare sui risparmiatori proprio grazie alle basse commissioni applicate come emerge da un confronto effettuato da Morningstar sui costi degli Etf a confronto con quelli dei fondi nelle principali categorie (grafico in pagina). Di qui le pressioni per una riduzione dei costi applicati dalle società di gestione ai sottoscrittori. Come afferma Ubs, «Ci aspettiamo che il rallentamento dello spostamento dei portafogli dai titoli di Stato verso i fondi aumenterà la concorrenza tra gli asset manager in Italia sul fronte della raccolta retail, e questo dovrebbe avere conseguenze negative sui margini da commissioni». Questa è ovviamente una buona notizia per i risparmiatori, che potrebbero veder scendere i costi dei fondi, ancora alti nel confronto internazionale. Dall’ultima analisi di Mediobanca su fondi e sicav italiani (dati 2014) emerge infatti che i costi di gestione sono rimasti fermi all’1,2% del patrimonio, con punte del 2,7% nel comparto azionario, pari a quasi quattro volte rispetto ai fondi Usa. L’incidenza delle commissioni è analoga a quella del 2008. I costi addebitati agli azionari (2,7%) sono scesi, seppur di poco, rispetto al massimo storico del 2013 (2,9%), principalmente per la ridotta incidenza delle commissioni di incentivo (0,1% contro lo 0,4% nel 2013). Anche per i bilanciati (1,7%, in lieve calo rispetto all’1,8% del 2013) le commissioni restano elevate, afferma lo studio di Mediobanca , con gli obbligazionari che sono rimasti all’1,2% (massimo dal 2001). «Il raffronto con l’industria finanziaria americana conferma ancora che i fondi italiani sono assai costosi», sottolinea il report di Mediobanca .

Gli oneri medi dei fondi statunitensi nel 2014 (dati Ici) sono stati pari allo 0,7% negli azionari e allo 0,57% negli obbligazionari, mentre i monetari sono intorno allo 0,13%. Morningstar in un nuovo report ha analizzato nello specifico i fondi azionari Italia. Per questi comparti, spiega Morningstar, «gli investitori devono realmente controllare le commissioni, che restano alte». Per la classe retail degli azionari Italia le spese correnti sono mediamente del 2,05% rispetto all’1,57% per i fondi della categoria Azionari Germania (Large cap) e all’1,79% degli Azionari Francia. Inoltre, «circa la metà degli azionari Italia applica anche una commissione di incentivo», rivela Morningstar. La struttura dei costi non è soltanto un problema per i fondi tradizionali (si veda servizio a pagina 27), ma anche per i gestori di fondi hedge. «È necessario un ripensamento dello schema di commissioni che, considerati i rendimenti attuali, appare insostenibile oltre che ingiustificato. Questo è un problema che non riguarda solo gli hedge fund, ma tutto il mondo del risparmio gestito», spiega Roberto Rossignoli, gestore di MoneyFarm.com.

Se di fronte a prospettive di poca profittabilità del business, mercati sempre più difficili da leggere e clienti sempre più esigenti e invadenti, alcuni gestori hedge di alto profilo hanno deciso di chiudere i battenti, le sfide per i fondi tradizionali sono altrettanto impegnative. In un clima di forte volatilità, i gestori sono però tornati a battere gli indici di mercato, come mostra un’analisi di Morningstar su oltre 6.200 comparti azionari autorizzati alla vendita in Europa. Non a caso la fiducia verso i fondi è rimasta elevata anche in questo inizio 2016 in cui, nonostante la forte correzione delle borse, in Italia si registra a sorpresa una raccolta positiva per i fondi azionari, che hanno chiuso il mese a quota 321 milioni. Un segnale di fiducia verso l’equity da parte di chi ha voluto approfittare della discesa delle quotazioni. Proprio per aiutare i risparmiatori a selezionare i fondi, Morningstar ha condotto una nuova analisi per scoprire i punti di forza e di debolezza delle diverse gamme di fondi offerte in Europa. Lo studio si basa sul rating, espresso in stelle (da una a cinque sulla base dei rendimenti corretti per il rischio e i costi) che Morningstar attribuisce ai fondi. L’Italia è dodicesima: i prodotti domiciliati nel Paese hanno un giudizio medio di 3,05 stelle e i migliori risultati li ha registrati il segmento dei bilanciati (3,48). In Italia il patrimonio in prodotti a quattro e cinque stelle rappresenta il 39% del totale. Il Lussemburgo e l’Irlanda, dove risiede una larga fetta dell’offerta di fondi ai risparmiatori italiani, si posizionano sopra l’Italia, rispettivamente con un rating medio di 3,07 e 3,15. La percentuale di asset con i migliori giudizi è del 54% per il Lussemburgo e del 57% per l’Irlanda. Morningstar ha anche stilato la classifica delle case europee con il miglior rating medio dei fondi.

È Vanguard la migliore tra i 50 gruppi di maggiori dimensioni (3,87 stelle), seguita da Jupiter e Fidelity. Blackrock, primo per patrimonio, ha un rating di 3,3. Tra le società che fanno capo a gruppi italiani, Eurizon Capital e Pioneer Investments sono rispettivamente al 17° e 19° posto, con una media di 3,22 e 3,20 stelle. Lo studio distingue tra grandi case e operatori più piccoli. Tra questi ultimi (con un’offerta retail in Italia), la prima sgr è Comgest (4,31 stelle). In questa seconda classifica rientra una sola italiana, Arca sgr, con 3,44 stelle. Quanto ai gruppi con la più alta percentuale di asset in fondi a 4 e 5 stelle, tra i big spicca Invesco (78%). Eurizon Capital e Pioneer Investments, invece, hanno il 41% di patrimonio in comparti con il più alto giudizio Morningstar. Tra le sgr di minori dimensioni, First State si mette in luce per la gamma equity (4,91 stelle), mentre nel fixed income il punteggio più alto è di Insight (4,59) e tra i bilanciati di Comgest. Quest’ultima ha anche la più alta percentuale di asset in prodotti a quattro e cinque stelle (tra le società presenti in Italia). Arca sgr ha il 44% del patrimonio in comparti con il rating più alto. (riproduzione riservata)

Fonte: ![]()