di Roberta Castellarin e Paola Valentini

Per i titoli del risparmio gestito si è aperto un altro anno d’oro. Secondo gli analisti di Mediobanca Securities l’allentamento quantitativo nell’Eurozona, ovvero il Quantitative easing (Qe), manterrà i tassi bassi per un lungo periodo di tempo e questo potrà avere un effetto positivo sui mercati azionari se l’iniezione di liquidità si dimostrerà efficace.

Gli esperti ricordano che i maggiori dati di raccolta netta per l’industria si sono verificati in presenza di tassi bassi e crescita delle borse. «Questo fa ben sperare per il futuro, e il dato di raccolta di 87 miliardi di euro per i fondi comuni non sarà irripetibile», sottolinea Mediobanca. Ma proprio a causa del Qe, Citi raccomanda di diventare più selettivi, perché la manovra sta azzerando i rendimenti di mercato e da qui in avanti chi riuscirà a dare risultati soddisfacenti ai risparmiatori farà davvero la differenza. «Dopo la sbornia del Quantitative easing (Qe), il bull market al capolinea e i tassi bassi renderanno più difficile dare performance ai clienti», spiega un report della banca Usa. Che non a caso nell’orizzonte di 12 mesi preferisce le società con posizione strategica, bassa esposizione ai tassi e opportunità di crescita esterna.

Gli esperti ricordano che i maggiori dati di raccolta netta per l’industria si sono verificati in presenza di tassi bassi e crescita delle borse. «Questo fa ben sperare per il futuro, e il dato di raccolta di 87 miliardi di euro per i fondi comuni non sarà irripetibile», sottolinea Mediobanca. Ma proprio a causa del Qe, Citi raccomanda di diventare più selettivi, perché la manovra sta azzerando i rendimenti di mercato e da qui in avanti chi riuscirà a dare risultati soddisfacenti ai risparmiatori farà davvero la differenza. «Dopo la sbornia del Quantitative easing (Qe), il bull market al capolinea e i tassi bassi renderanno più difficile dare performance ai clienti», spiega un report della banca Usa. Che non a caso nell’orizzonte di 12 mesi preferisce le società con posizione strategica, bassa esposizione ai tassi e opportunità di crescita esterna.

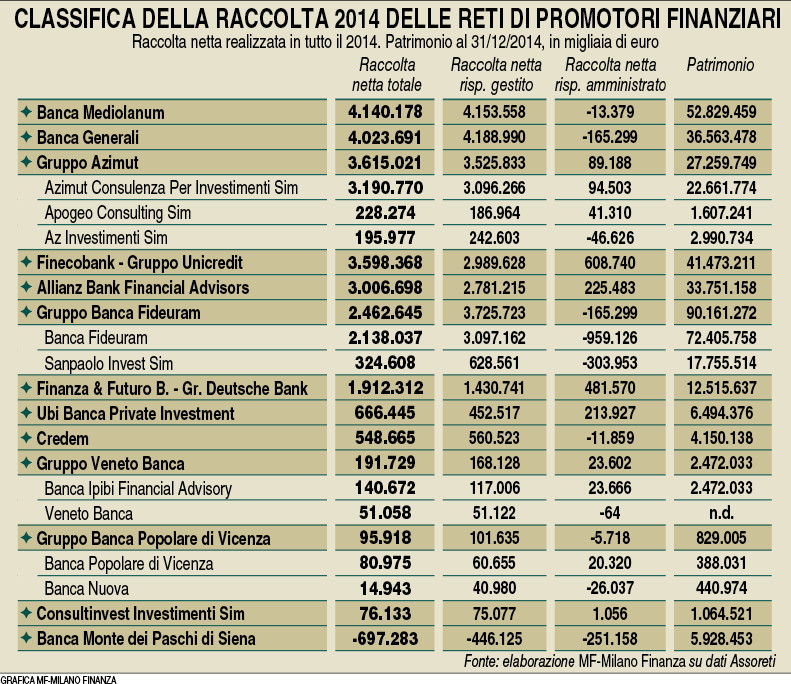

Ci sarà poi l’impatto della voluntary disclosure, l’operazione di rimpatrio di capitali, la cui finestra si chiuderà il 30 settembre. Mediobanca stima un rientro di 25 miliardi, di cui 20 rimpatriati fisicamente. Secondo Mediobanca gli operatori quotati potrebbero essere in una posizione più favorevole per intercettare questi flussi rispetto a cinque anni fa. Mediolanum e Azimut hanno rafforzato le rispettive divisioni di private banking, mentre Banca Generali potrà far leva sul successo ottenuto in occasione dell’edizione 2009-2010. Per questo motivo gli esperti di Piazzetta Cuccia si aspettano che le tre società si accaparrino una quota di mercato del 20%. In termini assoluti le tre reti quotate analizzate dal report potranno intercettare in tutto oltre 2 miliardi. Di questi, BancaGenerali dovrebbe prendere la fetta maggiore, ossia 1,2 miliardi. Dal punto di vista dei giudizi Mediobanca conferma l’outperform per Fineco con un target price a 5,5 euro. Mentre il voto è neutral per Azimut e Banca Generali , ma i target price salgono rispettivamente da 20 a 23 e da 23 a 26 euro. L’azione più sottovalutata risulta Mediolanum , in questo caso il giudizio passa da neutral a outperform e il target price a 7,5 euro da 7 euro. Proprio Banca Mediolanum è stata, tra le società di promotori finanziari, quella che nel 2014 ha registrato la raccolta netta più alta in base ai dati Assoreti: 4,1 miliardi, un dato record per il gruppo. «Non è un caso che anche quest’anno, per la sesta volta consecutiva, Banca Mediolanum sia al vertice della classifica di Assoreti», commenta Massimo Doris, ad dell’istituto, «dopo un 2014 che si è chiuso con ottimi risultati il nuovo anno parte con un passo molto più sostenuto rispetto a quello di gennaio dell’anno scorso». Banca Mediolanum ha avuto a gennaio una raccolta netta totale di 281 milioni, quasi il doppio dello stesse mese del 2014. Dopo i conti Banca Akros ha alzato il prezzo obiettivo di Mediolanum da 6,5 a 6,9 euro con giudizio hold. Nonostante il calo del 5% dell’utile (321 milioni), B. Akros apprezza la nuova strategia della banca che si sta preparando a cavalcare la rivoluzione del mondo degli sportelli puntando a diventare un protagonista nel mobile e Internet banking. Invece Citi ha ridotto da buy a neutral le raccomandazioni su Mediolanum (con il target in aumento da 6,5 a 7 euro). Citi ritiene che Mediolanum possa patire il passaggio al digitale, che potrebbe essere più lungo e costoso del previsto.

Intanto per Banca Generali i risultati preliminari per il 2014 evidenziano nuovi massimi storici in tutte le principali voci di bilancio (utile netto a 161 milioni, +14%) così come nella raccolta e nelle masse, che a gennaio ha confermato questi numeri con una raccolta netta di 406 milioni, in crescita dell’80% rispetto al gennaio 2013. «BancaGenerali resta, insieme a Finecobank , tra i nostri buy nel settore dell’asset management», spiegano gli analisti di Icbpi, che danno a Banca Generali un target price di 26,5 euro. Dopo i conti Equita ha aumentato il prezzo obiettivo da 22,6 a 23,9 euro confermando il giudizio hold e Citi intanto ha ribadito il buy su Banca Generali , alzando il target price da 25 euro a 27,5 euro. Stessa mossa anche da parte di MainFirst che ha sempre una valutazione di outperform ma ha ritoccato all’insù il prezzo obiettivo del 4% a 27 euro. «Banca Generali ha l’opportunità unica di aumentare la redditività trasferendo i clienti nei prodotti a margine più ricco, come in particolare la nuova polizza unit linked Stile libero», afferma MainFirst. «È il miglior inizio d’anno nella storia della banca, con un dinamismo nella raccolta che rafforza ulteriormente lo straordinario trend di fine 2014. L’impegno nello sviluppo di servizi innovativi si inserisce poi in uno scenario in cui le pressioni sui tassi e le complessità dei mercati stanno avvicinando sempre di più le famiglie ad una consulenza finanziaria di qualità», afferma Piermario Motta, ad di BancaGenerali .

Anche Fineco ha avuto una crescita record nel 2014 con profitti netti in crescita del 75,9% a 150 milioni. «Il 2014 è stato un anno molto importante per la strategia di Fineco , con la quotazione in borsa, il miglior risultato di sempre in termini di raccolta netta e di risultati economico-finanziari», afferma l’ad Alessandro Foti. I conti diFineco hanno battuto le attese, soprattutto sul dividendo. Fineco ha incassato la promozione di Equita e Ubs. La sim ha alzato il target price del titolo da 5 a 5,7 euro in seguito a un incremento delle attese di utile per azione e Ubs da 4,1 a 4,9 euro (neutral confermato). Intanto la raccolta netta relativa al mese di gennaio 2015 ha toccato i 392 milioni, +56% su gennaio 2014.

Contemporaneamente Citi ha abbassato da buy a neutral il giudizio su Azimut (alzando il target da 21 a 23,5 euro). «Sebbene sia quella che presenta la maggiore crescita degli utili nel 2015, Azimut è troppo esposta sul reddito fisso (65%) e sulla performance, cosa che richiederà un impegnativa revisione della propria offerta», spiega Citi che di Azimut apprezza la forte crescita in atto anche a livello internazionale. In ogni caso la raccolta del gruppo, che pubblicherà i conti 2014 il 12 marzo, a gennaio si è attestata quota 290 milioni, mentre a gennaio 2014 era stata di 700 milioni. «Dopo aver registrato una raccolta record nel 2014, iniziamo il nuovo anno con un dato positivo. Un ritmo che resterà sostenuto anche nei prossimi mesi al permanere della volatilità dei mercati e dei tassi ai minimi», spiega Pietro Giuliani, presidente e ad di Azimut . Citi resta intanto positiva su Anima, confermando il buy e il target price a 4,5 euro per la buona visibilità sui flussi e per la possibilità che la società possa approfittare del consolidamento delle popolari data la sua esperienza nell’m&a. A gennaio Anima, guidata dall’ad Marco Carreri, ha raccolto 430 milioni, dopo i 7,6 miliardi del 2014, più del doppio rispetto al 2013, mentre i conti arriveranno il 20 marzo. Banca Imi ha confermato il giudizio add con target a 5,15 euro. (riproduzione riservata)