di Anna Messia

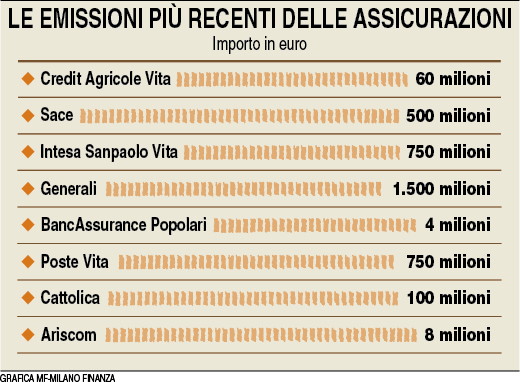

L’ormai imminente arrivo di Solvency II spinge le assicurazioni a emettere in massa bond subordinati. Nell’elenco ci sono già quasi tutte le compagnie del mercato, dai big player agli operatori più piccoli. In tanti stanno approfittando della buona accoglienza del mercato per le emissioni obbligazionarie, decidendo di lanciare titoli subordinati che ottengono spesso richieste superiori alle offerte e tassi d’interesse, in qualche caso, più bassi del previsto, facendo per di più aumentare il margine di solvibilità delle imprese.  Come nel caso del Crédit Agricole Vita, che ha appena lanciato un prestito subordinato per 60 milioni, o ancor di più di Intesa Sanpaolo

Come nel caso del Crédit Agricole Vita, che ha appena lanciato un prestito subordinato per 60 milioni, o ancor di più di Intesa Sanpaolo ![]() Vita, che ha emesso titoli per 750 milioni di euro che si aggiungono tra l’altro all’emissione da 500 milioni che la compagnia aveva già lanciato a luglio 2013. Ma anche Generali

Vita, che ha emesso titoli per 750 milioni di euro che si aggiungono tra l’altro all’emissione da 500 milioni che la compagnia aveva già lanciato a luglio 2013. Ma anche Generali ![]() , che a novembre ha lanciato un bond perpetuo subordinato da 1,5 miliardi. Nella lista si è aggiunta poi Sace, l’assicurazione del credito controllata dalla Cassa Depositi e Prestiti che ha appena collocato con successo la sua prima emissione obbligazionaria subordinata perpetua, per 500 milioni, ha ottenuto ordini per circa 3 miliardi, pari a sei volte l’offerta, ed è riuscita pure a spuntare un tasso di rendimento più contenuto delle previsioni, pari al 3,875%. La società guidata da Alessandro Castellano ha tra l’altro di recente restituito parte del capitale all’azionista Cdp, staccando una cedola di 800 milioni, ma ha deciso allo stesso tempo di emettere il bond per mantenere alto l’indice di solvibilità, che ha raggiunto così il 250%, in vista probabilmente anche dell’imminente ampliamento dell’attività di Sace al settore del credito diretto, come previsto dal recente decreto investment compact del governo, ora in attesa di conversione.

, che a novembre ha lanciato un bond perpetuo subordinato da 1,5 miliardi. Nella lista si è aggiunta poi Sace, l’assicurazione del credito controllata dalla Cassa Depositi e Prestiti che ha appena collocato con successo la sua prima emissione obbligazionaria subordinata perpetua, per 500 milioni, ha ottenuto ordini per circa 3 miliardi, pari a sei volte l’offerta, ed è riuscita pure a spuntare un tasso di rendimento più contenuto delle previsioni, pari al 3,875%. La società guidata da Alessandro Castellano ha tra l’altro di recente restituito parte del capitale all’azionista Cdp, staccando una cedola di 800 milioni, ma ha deciso allo stesso tempo di emettere il bond per mantenere alto l’indice di solvibilità, che ha raggiunto così il 250%, in vista probabilmente anche dell’imminente ampliamento dell’attività di Sace al settore del credito diretto, come previsto dal recente decreto investment compact del governo, ora in attesa di conversione.

Dietro la corsa delle compagnie a emettere titoli subordinati c’è del resto pure la volontà di mettersi quanto più possibile al riparo dalle nuove regole europee sul capitale di Solvency II, che avranno effetto a partire dal 1° gennaio 2016. Perché, secondo le norme transitorie, le emissioni obbligazionarie subordinate collocate in questi mesi potranno valere, a termini invariati, anche per i nuovi requisiti di Solvency II, che in futuro potrebbero essere più penalizzanti. Come dire, meglio emettere adesso titoli, con la certezza degli effetti positivi in termini di requisiti patrimoniali, piuttosto che rischiare di avere benefici minori in futuro. Oltre a questo c’è da considerare che il boom che sta registrando la raccolta delle polizze Vita (che nel 2014 ha raggiunto i 106 miliardi, con una crescita del 44% sul 2013) obbliga le compagnie di assicurazione ad adeguare i requisiti patrimoniali ai volumi raggiunti (a copertura degli impegni assunti verso i clienti) e in questo momento è certamente più semplice e veloce emettere titoli obbligazionari sul mercato piuttosto che chiedere nuovi capitali agli azionisti.

Del resto anche chi, come Cattolica, ha comunque effettuato operazioni di aumento di capitale non si è fatta scappare l’occasione di emettere bond. La compagnia di Verona, che alla fine dello scorso anno ha incrementato il capitale di 500 milioni, con l’obiettivo di investire sulla crescita e su eventuali acquisizioni, a inizio 2014 aveva già deciso di lanciare pure un prestito subordinato per un importo di 100 milioni di euro. (riproduzione riservata)