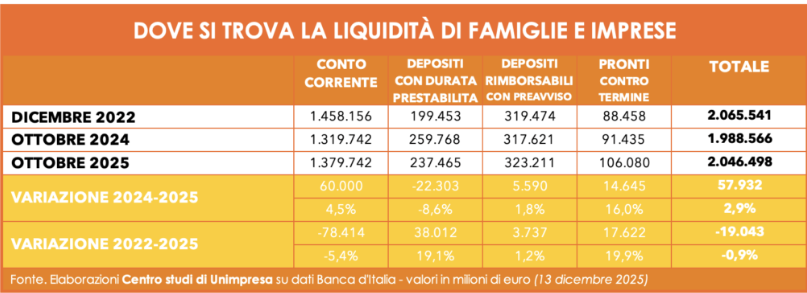

Tra ottobre 2024 e ottobre 2025 la liquidità complessiva è salita da 1.988,6 a 2.046,5 miliardi di euro, con un incremento di 57,9 miliardi (+2,9%). In particolare i conti correnti sono risaliti di 60 miliardi (+4,5%) nell’ultimo anno e i pronti contro termine sono aumentati di 14,6 miliardi (+16%). In crescita anche i depositi rimborsabili con preavviso (+5,6 miliardi, +1,8%), mentre calano i depositi vincolati, scesi di 22,3 miliardi (-8,6%), secondo quanto emerge da un report del Centro studi di Unimpresa.

Nel medio periodo, pesa secondo l’associazione, l’aumento dei prezzi tra il 2022 e il 2023. Nel triennio dicembre 2022 – ottobre 2025 la liquidità totale è diminuita di 19 miliardi (-0,9%), soprattutto a causa del forte arretramento dei conti correnti, scesi di 78,4 miliardi (-5,4%) a causa in buona parte dell’inflazione, che nei mesi più critici ha superato il 10%, costringendo famiglie e imprese ad attingere ai risparmi per fronteggiare il rialzo dei prezzi di energia, beni alimentari, servizi e tassi sui mutui.

Le famiglie risultano il soggetto più colpito: le loro riserve sono diminuite di 31,9 miliardi (-2,7%) rispetto al 2022, mentre quelle delle imprese mostrano un leggero incremento (+11 miliardi per le aziende, +2,4 miliardi per le imprese familiari). Crescono le disponibilità degli enti previdenziali (+29,5%) e delle onlus (+10,9%), mentre calano fondi d’investimento (-3,2%), assicurazioni (-4,2%) e fondi pensione (-10,3%).

A ottobre 2025, la liquidità resta concentrata per il 67,4% sui conti correnti (1.379,7 miliardi), mentre i depositi con preavviso rappresentano il 15,8% (323,2 miliardi), i depositi vincolati l’11,6% (237,5 miliardi) e i pronti contro termine il 5,2% (106 miliardi). Questo conferma la preferenza degli italiani per strumenti immediatamente disponibili, ma anche un graduale ritorno verso forme più remunerative dopo la fase più acuta della crisi inflazionistica.