Nel 2024 la spesa sanitaria complessiva in Italia è di 185,1 miliardi di euro (8,5% del PIL). La quota prevalente della spesa sanitaria (74,3% del totale, pari al 6,3% del PIL) è sostenuta dal settore pubblico; il 22,3% (1,9% del PIL) è spesa out-of-pocket. Marginale (3,4%) è la spesa sanitaria intermediata da fondi sanitari e imprese di assicurazione. Nel 2024 i premi raccolti dalle imprese di assicurazione nel comparto salute ammontano a 8 miliardi di euro (3,6 miliardi per il ramo infortuni e 4,4 miliardi per quella malattia) e

aumentano del 7,8% rispetto al 2023. Nei primi tre trimestri del 2025 il trend della raccolta premi prosegue, con un incremento maggiore per il ramo malattia (+12,7% rispetto al terzo trimestre 2024) rispetto a quello infortuni (+3,1%). E’ un mercato concentrato: le prime cinque imprese raccolgono il 68% dei premi nel ramo malattia e oltre il 61% nel ramo infortuni. E’ quanto emerge dal Bollettino statistico IVASS, con i principali dati sull’attività assicurativa delle imprese nei rami infortuni e malattia.

Il ramo Malattia

Nel 2024 i premi del lavoro diretto italiano nel ramo malattia sono pari a 4.403 milioni di euro, in crescita del +12,1% rispetto al 2023 (+44,0% rispetto al 2019).

Il ramo evidenzia una concentrazione delle quote di mercato detenute dalle grandi imprese: le prime cinque compagnie raccolgono il 68% dei premi del ramo. Il valore medio della raccolta risulta sempre al di fuori della differenza interquartile e mostra un andamento crescente a partire dal 2021.

I premi sono raccolti principalmente tramite polizze collettive, con una prevalenza dei fondi sanitari (49,5% del totale dei premi del ramo), sebbene in lieve riduzione rispetto al precedente esercizio (51,9%). Rilevante anche la raccolta tramite polizze individuali (37,8% a fronte del 36,7% del 2023).

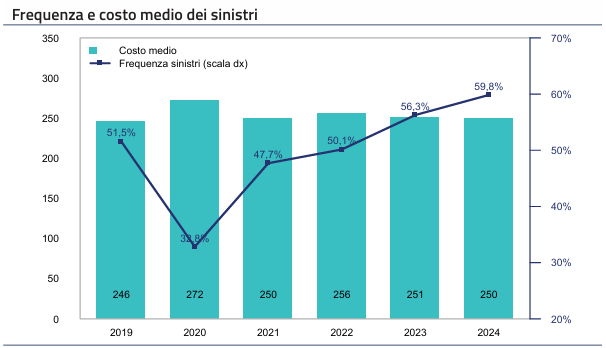

I sinistri con seguito (12.641.960) sono in aumento del +11,6% rispetto all’anno

precedente, a fronte di un incremento più contenuto del numero delle unità di rischio (+4,9%). Questo porta la frequenza sinistri al 59,8%, contro il 56,3% del 2023.

Il costo medio dei sinistri è pari a 250 euro (-0,4%rispetto al 2023). La maggiore

frequenza sinistri determina un aumento del premio puro da 141,3 euro nel 2023 a 149,6 euro (+5,9% su base annua e +18,1% sul 2019).

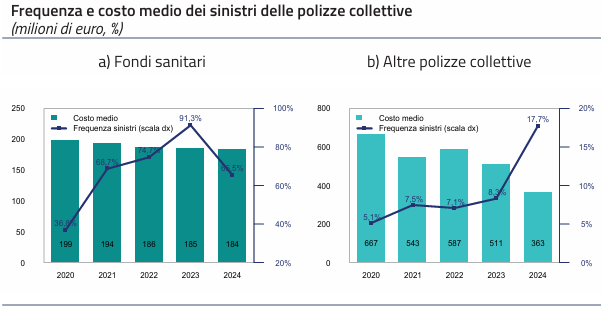

Più di un italiano su cinque risulta coperto attraverso polizze collettive. Dopo la riduzione tra il 2020 e il 2023, nel 2024 si registra un incremento del numero delle unità di rischio relative ai fondi sanitari (13,1 milioni a fronte dei 9,1 milioni del 2023); le unità di rischio delle altre polizze collettive rimangono quasi invariate (3,9 milioni a fronte di 4,0 milioni nel 2023).

Il costo medio dei sinistri delle polizze collettive è pari a 184 euro per i fondi sanitari (quasi invariato rispetto al 2023) e 362,6 euro per le altre polizze collettive (510,5 euro nel 2023). La frequenza sinistri delle polizze afferenti a fondi sanitari è in diminuzione (65,5% a fronte del 91,3%), mentre per le altre polizze collettive risulta molto più contenuta (17,7%), ma in aumento rispetto al 2023 (8,3%).

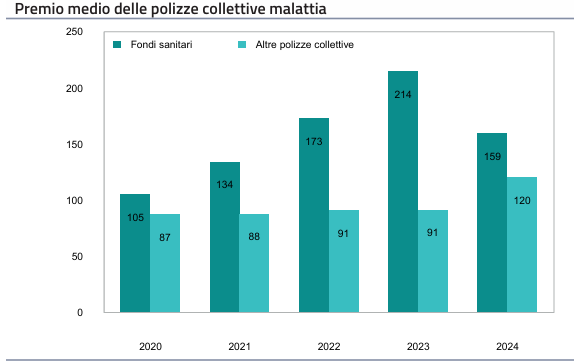

Continua la crescita del premio medio, che risulta pari a 203,8 euro con un aumento

del +6,7% rispetto al 2023 e del +17,0% rispetto al 2019.

La distribuzione dei premi medi denota ampia variabilità tra le imprese. Il premio medio corrisposto dall’assicurato tramite fondi sanitari è pari a 159,1 euro con un decremento del -25,8% rispetto al 2023. Per le altre polizze collettive il premio medio ammonta a 119,9 euro, in crescita del +31,5% rispetto al precedente esercizio.

Il loss ratio e il combined ratio, rispettivamente pari a 70,9% e a 94,3%, sebbene in

leggero aumento rispetto al 2023 (70,5% e 93,5%), mostrano una condizione di equilibrio della gestione tecnica del ramo malattia, rimanendo al di sotto della soglia critica del 100%. Per le sole polizze collettive afferenti a fondi sanitari il loss ratio rimane pressoché invariato (87,9% nel 2024 contro 87,1% nel 2023). Tale indicatore cresce per le altre polizze collettive risultando pari al 72,4% (57,6% nel 2023). L’incidenza delle spese di gestione complessive sui premi (expense ratio) risulta pari al 23,5% per il totale del ramo malattia, in leggero ma costante aumento dal 2020 (21,9%).

Il saldo del conto tecnico a fine 2024 registra un risultato positivo di 141 milioni di

euro, in riduzione rispetto al 2023 (155 milioni), a causa principalmente dell’aumento degli oneri per sinistri (+350 milioni) e delle spese di gestione (+133 milioni) che è superiore a quello dei premi di competenza (+476 milioni).

Il 2024 si chiude con un risultato tecnico, prima della riassicurazione passiva, pari a 229 milioni di euro, in calo rispetto ai 242 milioni di euro del 2023. La gestione beneficia del contributo dell’utile da investimenti (88 milioni) e dei premi di competenza (4.313 milioni) a fronte delle uscite legate agli oneri per sinistri (3.057 milioni) e alle spese di gestione (1.033 milioni). Al netto della cessione in riassicurazione, che riguarda 26 milioni di euro di premi, il risultato si attesta a 203 milioni di euro.

Il rapporto tra il risultato del conto tecnico netto e i premi evidenzia una redditività molto differenziata tra le compagnie, sostanzialmente stabile rispetto al 2023. L’indicatore a livello di mercato registra una riduzione rispetto al precedente esercizio passando dal 5,6% del 2023 al 4,6% del 2024.

Il ramo Infortuni

I premi del lavoro diretto italiano nel ramo infortuni raccolti nel 2024 sono pari a 3.599 milioni di euro (+2,9% rispetto al 2023 e +11,0% rispetto al 2019).

La produzione del ramo si concentra nelle grandi imprese, con un valore della raccolta

media pari a 64,3 milioni di euro (60,3 milioni del 2023) sempre al di fuori della differenza interquartile. Le prime cinque compagnie raccolgono il 60,9% a fronte del 61,4% dei premi raccolti nel 2023.

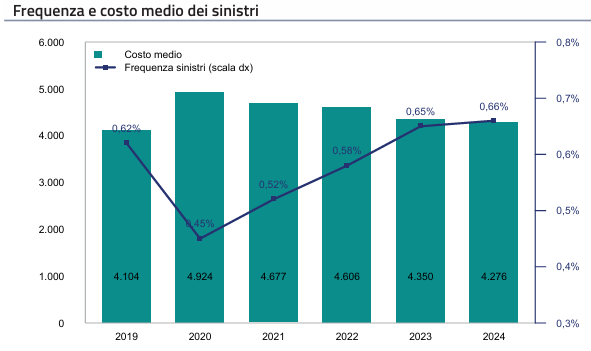

Il numero dei sinistri cresce del +2,6% nel 2024, da 368.572 del 2023 a 377.986.

La frequenza sinistri e il numero delle unità di rischio presentano un modesto incremento passando, rispettivamente, dallo 0,65% del 2023 allo 0,66% e da 57,0 milioni del 2023 a 57,4 milioni.

Il costo medio complessivo dei sinistri è pari a 4.276 euro, in modesta riduzione del -1,7% rispetto all’anno precedente, ma in crescita rispetto al 2019 del +4,2%. Il premio puro, pari a 28,2 euro, è pressoché invariato rispetto al 2023 ma in aumento del +10,2% rispetto al 2019.

Il premio medio, in continuo aumento dai 55,8 euro nel 2020, è pari a 62,7 euro nel 2024 (61,4 euro nel 2023). Dopo la riduzione nel 2023, aumenta rispetto agli anni precedenti anche la variabilità del premio medio tra le imprese.

I loss ratio e combined ratio risultano in lieve riduzione rispetto all’esercizio precedente, con un valore pari rispettivamente al 40,8% (41,8% nel 2023) e 76,7% (78,0% nel 2023).

La riduzione del loss ratio è determinata dall’incremento dei premi di competenza (+3,0%) a fronte della quasi invarianza dell’onere per sinistri (+0,5%).

Anche l’expense ratio si riduce, sebbene in misura minore, ed è pari al 35,9% a fronte del 36,1% del 2023 e 36,7% del 2019.

Il saldo tecnico ammonta a 777 milioni di euro in aumento del +5,7% rispetto al 2023 (+10,7 % nel 2023 rispetto al 2022). Il risultato del conto tecnico al netto della riassicurazione ammonta a 782 milioni di euro (21,7% dei premi di competenza) in aumento del +5,2% rispetto al 2023. Tale aumento è principalmente legato all’incremento dei premi di competenza (+106 milioni di euro rispetto allo scorso anno) a fronte della quasi invarianza degli oneri per sinistri. L’utile degli investimenti risulta ancora positivo per 92 milioni di euro, seppure in riduzione rispetto al 2023 (-13,2%). Il valore delle cessioni in riassicurazione si riduce da 98 milioni di euro del 2023 a 87 milioni di euro.

Il risultato del conto tecnico rapportato ai premi evidenzia una modesta riduzione della variabilità tra le imprese nell’ultimo esercizio. Il valore medio dell’indicatore a livello di mercato risulta sostanzialmente invariato (2,2%) rispetto al 2023 (2,1%).