La Banca d’Italia ha condotto nel primo trimestre del 2023 un’indagine sull’alfabetizzazione finanziaria e le competenze di finanza digitale dei giovani, compresi tra i 18 e i 34 anni.

Sono state rilevate la comprensione di concetti economico-finanziari di base e altre abilità che possono influenzare i comportamenti.

Le conoscenze riguardano la comprensione di concetti come inflazione, tasso di interesse

semplice e composto, diversificazione del rischio, rendimento e rischio. Successivamente le

domande indagano i comportamenti tenuti dai giovani in campo finanziario: dalla gestione di pagamenti e spese correnti alla pianificazione, anche a fini previdenziali; completa l’analisi dei comportamenti una mappa dei servizi finanziari utilizzati, da quelli tradizionali a quelli più complessi.

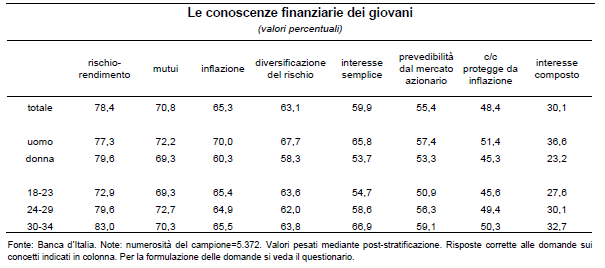

Le conoscenze dei giovani riguardo a principali concetti economici

Alle domande sui principali concetti economici – inflazione, tasso di interesse e

diversificazione del rischio – risponde correttamente il 35 per cento degli intervistati.

I concetti più conosciuti riguardano la relazione rischio-rendimento e la valutazione del costo dei mutui (oltre il 70 per cento di risposte corrette); i concetti di inflazione, diversificazione del rischio e tasso di interesse (considerati dalla letteratura sulle cosiddette big three) sono compresi rispettivamente dal 65, 63 e 60 per cento dei giovani.

Circa la metà degli intervistati ritiene che mantenere i risparmi sul conto corrente protegge sempre dal rischio che l’inflazione ne riduca il valore; una percentuale analoga ritiene che l’andamento di un titolo azionario possa essere previsto con precisione da un esperto. Il concetto più difficile è quello sul tasso di interesse composto (30 per cento di risposte giuste).

A parità di altre condizioni, tra cui l’età e il grado di indipendenza economica, le conoscenze

finanziarie sono più alte tra gli studenti, rispetto a chi già lavora o è in cerca di occupazione; sono più basse tra i meno istruiti, le donne e i residenti nelle regioni del Centro, del Sud e nelle Isole.

Con riguardo agli indirizzi di studio, sono più elevate tra coloro che hanno intrapreso

indirizzi scientifici o tecnici.

Il questionario ha rilevato i livelli di responsabilità nell’uso del denaro degli intervistati. Tra coloro che abitano in casa dei genitori, il 47 per cento si occupa della gestione del bilancio

familiare, da solo o collaborando con altri familiari; il 38 ha a disposizione alcune somme di denaro da gestire in autonomia; il 15 non ha alcuna responsabilità nella gestione del denaro. Oltre il 90 per cento dei giovani che non vivono con i genitori è coinvolto nella gestione del bilancio familiare, anche in collaborazione con altri conviventi.

A parità di altre condizioni, le conoscenze finanziarie sono più alte tra coloro che godono di una certa indipendenza economica o gestiscono delle somme di denaro autonomamente pur vivendo in famiglia.

Una domanda ha rilevato la capacità di leggere grafici che rappresentano semplici fenomeni

economici, come la distribuzione del tasso di disoccupazione tra regioni; il 31 per cento dei

giovani risponde correttamente a tale domanda.

Una sezione del questionario è dedicata alle competenze informatiche, o digitali, degli

intervistati. Circa il 70 per cento dichiara di avere un livello di digitalizzazione elevato

(sa svolgere almeno 7 attività tra le 8 proposte).

I comportamenti dei giovani in campo finanziario

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata