La direttiva sulla distribuzione assicurativa (IDD) è ormai in vigore nella maggior parte degli Stati membri da oltre cinque anni, a partire dal 1° ottobre 2018. Eiopa ha pubblicato ila seconda edizione della sua analisi sull’applicazione della direttiva

La relazione EIOPA esamina, tra l’altro, i seguenti aspetti:

- eventuali cambiamenti nella struttura del mercato degli intermediari assicurativi;

eventuali cambiamenti nei modelli di attività transfrontaliera; - il miglioramento della qualità della consulenza e dei metodi di vendita e l’impatto della IDD sugli intermediari assicurativi che sono piccole e medie imprese;

- se le autorità competenti sono dotate di poteri sufficienti e di risorse adeguate per svolgere i loro compiti.

Cambiamenti nella struttura del mercato della distribuzione assicurativa nell’UE

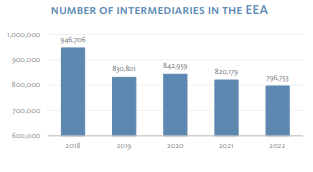

Da questa seconda edizione emerge come, nel contesto dell’aumento dell’inflazione e dei tassi di interesse che hanno avuto un impatto significativo sul mercato assicurativo e sui clienti, il numero di intermediari registrati sia ulteriormente diminuito negli ultimi due anni, una tendenza già evidenziata nella relazione precedente.

Le possibili ragioni del calo vanno dal al consolidamento del settore, all’aumento dell’età degli intermediari e all’inasprimento dei requisiti professionali a livello nazionale, alla cancellazione degli intermediari inattivi dai registri nazionali e alla difficoltà di attrarre giovani talenti.

Il numero di intermediari registrati come persone giuridiche è invece leggermente aumentato, potenzialmente a causa dell’ulteriore professionalizzazione del settore e della digitalizzazione.

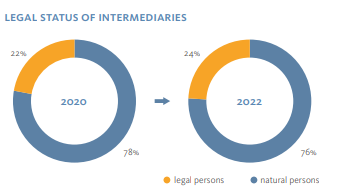

Sebbene esista una notevole diversità in termini di categorie nazionali di intermediari assicurativi, l’intermediario assicurativo medio europeo continua a essere una persona fisica, che agisce per conto di una o più imprese di assicurazione, che vende esclusivamente assicurazioni e viene pagato in relazione al contratto di assicurazione sulla base di una commissione.

Per quanto riguarda l’importanza relativa dei diversi canali di distribuzione in termini di affari sottoscritti, i bancassicuratori continuano a svolgere un ruolo importante nella distribuzione del ramo vita, mentre altri intermediari come gli agenti rimangono prevalenti nel settore danni. Il volume delle vendite online rimane basso nella maggior parte degli Stati membri, ma è in aumento su base annua.

Negli ultimi due anni, l’inflazione e l’aumento dei tassi di interesse hanno avuto un impatto significativo sul mercato assicurativo e sui clienti, ad esempio sotto forma di un aumento del costo dei sinistri a carico delle imprese di assicurazione e di una riduzione del potere d’acquisto dei consumatori. Mentre il numero di intermediari assicurativi con passaporto è aumentato nella maggior parte degli Stati membri negli ultimi due anni, il numero totale di intermediari con passaporto ha registrato una leggera diminuzione nell’ultimo anno.

Impatto del nuovo quadro normativo

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata