EIOPA ha pubblicato il Rapporto sulle tendenze riguardanti i consumatori per il 2023, che esamina il loro benessere finanziario nel contesto dell’attuale crisi del costo della vita ed esamina se sono trattati in modo equo

L’analisi dell’EIOPA – i cui risultati si basano su diverse fonti di dati, tra cui i risultati di un’indagine Eurobarometro – rivela che l’attuale crisi del costo della vita si ripercuote sui consumatori di assicurazioni e pensioni e sul loro rapporto con i prodotti e i servizi finanziari.

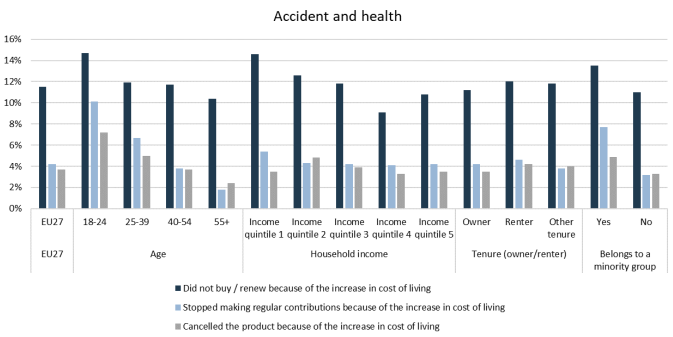

Gli aumenti dei premi inducono a rinunciare alle coperture assicurative e previdenziali

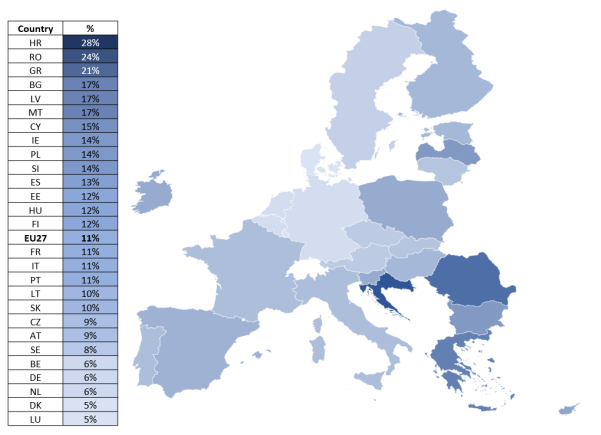

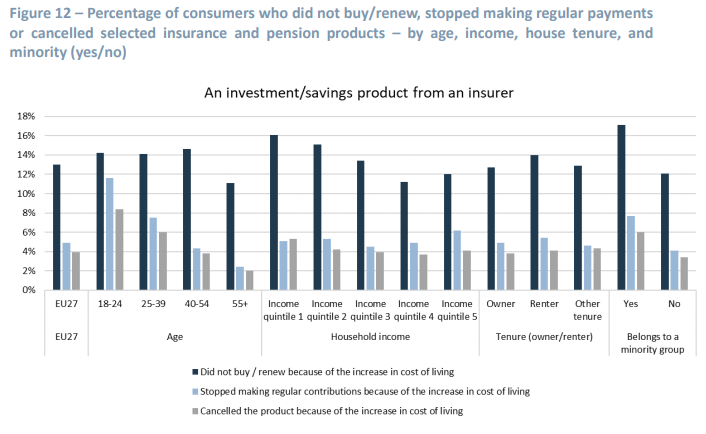

Un terzo dei consumatori UE ha visto aumentare i premi assicurativi per determinati rami di attività, mentre le franchigie sono aumentate per il 17% dei consumatori. Sebbene questi sviluppi possano essere giustificati dall’aumento dei costi per gli assicuratori, hanno spinto alcuni consumatori a sospendere, rinunciare o cancellare i loro prodotti assicurativi e pensionistici, rimanendo sottoassicurati ed esposti a rischi futuri.

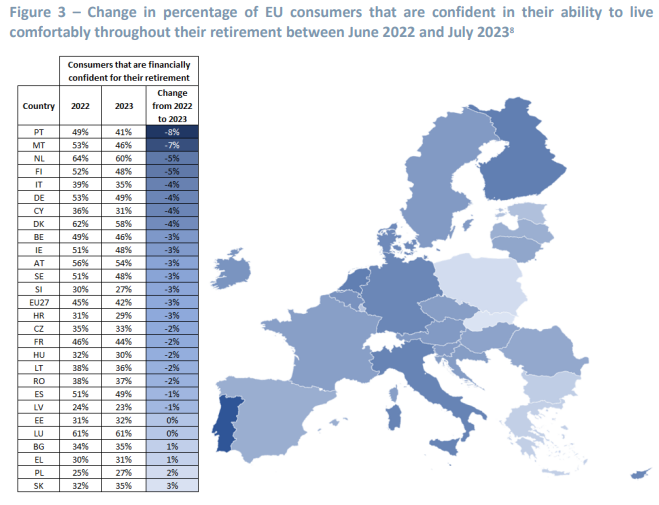

Rispetto allo scorso anno, i consumatori dell’UE hanno una minore fiducia nel raggiungimento di una pensione finanziariamente confortevole (calo di 3 punti percentuali). Il rapporto sottolinea anche che le autorità di vigilanza nazionali e le imprese di assicurazione hanno messo in atto alcune misure per garantire un trattamento equo dei consumatori durante l’attuale crisi.

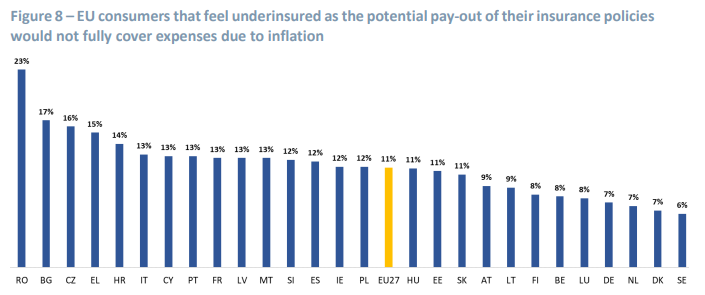

Figura 6 – Consumatori dell’UE che si sentono sottoassicurati perché non possono permettersi il tipo di copertura di cui hanno bisogno

Trattamento non equo dei consumatori

Al di là degli sviluppi macroeconomici, i dati indicano preoccupazioni circa l’equo trattamento dei consumatori tradizionalmente discriminati e vulnerabili.

L’indagine Eurobarometro dell’EIOPA indica un chiaro divario di genere nell’accesso ai prodotti assicurativi e pensionistici. Le donne nell’UE hanno dieci punti percentuali in meno di fiducia finanziaria nella pensione. Una quota non trascurabile di consumatori dell’UE ha dichiarato di essere trattata in modo iniquo a causa di caratteristiche personali non conformi alla maggioranza.

I prodotti finanziari che non tengono sufficientemente conto delle diverse caratteristiche dei consumatori nella loro progettazione e distribuzione contribuiscono a questi casi di esclusione finanziaria. Tuttavia, l’EIOPA ha osservato iniziative volte a sviluppare prodotti che rispondano alle esigenze dei consumatori tradizionalmente discriminati e vulnerabili.

I rischi legati al rapporto qualità-prezzo persistono, soprattutto per quanto riguarda alcuni prodotti assicurativi ibridi e unit-linked. Le autorità di vigilanza nazionali in tutta Europa continuano a segnalare problemi in questo segmento di mercato a causa dei costi elevati, dell’alta complessità e, a volte, della scarsa performance di questi prodotti.

Sebbene i consumatori ritengano in generale che i prodotti acquistati offrano un buon rapporto qualità-prezzo, i risultati del sondaggio indicano che i prodotti d’investimento basati sulle assicurazioni sono quelli giudicati meno favorevolmente sotto questo aspetto, con un terzo dei consumatori europei che ritiene che i loro prodotti non offrano valore.

La relazione 2023 dell’EIOPA sulle tendenze dei consumatori evidenzia inoltre:

- La vendita di assicurazioni attraverso i canali digitali è aumentata negli ultimi anni, con un quarto dei consumatori di assicurazioni dell’UE che ha acquistato almeno un prodotto online. Questa tendenza, tuttavia, varia notevolmente da uno Stato membro all’altro e si concentra sui prodotti non vita.

- Migliori informazioni, misure di trasparenza e iniziative di alfabetizzazione finanziaria hanno aumentato la consapevolezza dei consumatori sulle pensioni. Tuttavia, solo il 42% dei consumatori dell’UE ritiene di poter disporre di fondi sufficienti per vivere comodamente in pensione. Un’ulteriore sensibilizzazione dei consumatori sulle pensioni potrebbe essere ottenuta con strumenti di monitoraggio delle pensioni e dashboard che forniscano ai consumatori una panoramica del reddito pensionistico previsto e li aiutino a prendere decisioni informate.

- Sempre più consumatori prendono in considerazione prodotti assicurativi e pensionistici con caratteristiche di sostenibilità. In futuro, è fondamentale assicurarsi che le dichiarazioni di sostenibilità delle compagnie siano fondate e non fuorvianti.

- Diverse autorità di vigilanza nazionali hanno segnalato casi di vendita scorretta dovuti a test di domanda e necessità inadeguati, preferenze di sostenibilità trascurate, informazioni insufficienti o conflitti di interesse.

- I problemi di cross-selling relativi ai prodotti di assicurazione del credito e di protezione dei pagamenti persistono anche dopo l’avvertimento lanciato dall’EIOPA lo scorso anno.

“Sebbene gli assicuratori e gli enti pensionistici dell’UE si stiano impegnando per garantire un trattamento equo dei consumatori, è necessario fare di più per assicurare risultati equi per tutti. La comunità di vigilanza in Europa deve anche fare del suo meglio per evitare che la manciata di prodotti problematici che abbiamo identificato eroda la fiducia dei cittadini nei settori assicurativo e pensionistico, che forniscono servizi finanziari vitali a consumatori e imprese”, ha commentato Petra Hielkema, presidente dell’EIOPA.

Statistica su Italia:

Factsheet – Flash Eurobarometer Consumer trends in insurance services (europa.eu)