I premi nel ramo malattia, raccolti nel 2020 sono pari a 2.986 milioni di euro (-2,3% rispetto al 2019), segnando un’interruzione della tendenza positiva dei cinque anni precedenti.

La diffusione della pandemia potrebbe aver concorso all’inversione del trend positivo nel ramo malattia: nel 2020 infatti i premi raccolti sono calati del 2,3%, a poco meno di 3 miliardi.

I premi del ramo rappresentano l’8,9% del totale dei premi dei rami danni: nel periodo considerato (2015-2020) la quota è stata in costante crescita fino al 2019, per poi stabilizzarsi nell’ultimo anno. Lo rileva l’Ivass nel suo bollettino dedicato al comparto salute.

Il premio medio pagato per unità di rischio assicurata, al netto degli oneri fiscali e parafiscali, risulta pari a 120,5 euro, nettamente inferiore, a prezzi 2020, sia rispetto ai 154,1 euro dell’anno precedente sia in rapporto ai 135,9 euro del 2015. La diminuzione del premio medio riflette un numero significativo di nuovi contratti sottoscritti per la copertura dei rischi da Covid, in generale caratterizzati da premi molto contenuti.

La componente di premio puro ammonta a 84,7 euro.

I costi di gestione

Le spese di gestione complessive si attestano al 21,9% dei premi, valore minimo del periodo 2015-2020. Il calo dell’expense ratio è di sette decimi di punto rispetto al 2019 e di quasi un punto e mezzo in confronto al dato del 2015 (23,3%).

In particolare, le provvigioni totali rappresentano il 14,4% dei premi, in calo di circa un punto rispetto al 2019 e al 2015. Nel periodo 2015-2020 il costo di remunerazione della rete distributiva in rapporto ai premi oscilla dal 16,4% nel 2016 al 14,4% nel 2020. Le provvigioni rappresentano il 65,7% delle spese di gestione, oltre -2,5% sul 2019 (68,3%).

Le altre spese di acquisizione e amministrazione ammontano al 7,5% dei premi raccolti, in lieve crescita rispetto al 7,2% dell’anno precedente e in calo di sei decimi di punto rispetto al 2015, valore massimo nel periodo considerato.

Andamento dei sinistri

Sono stati denunciati 7.700.800 sinistri con seguito accaduti nello stesso anno, molto inferiori rispetto all’anno precedente, interrompendo un pluriennale trend di crescita.

Il calo dei sinistri, unito all’espansione delle unità di rischio (+25,5%), ha determinato una forte diminuzione della frequenza sinistri (31,07% contro il 44,9% l’anno precedente)..

In media ogni unità di rischio che ricorre ai risarcimenti della propria assicurazione sanitaria la attiva 2,97 volte (indice di ripetibilità, in calo rispetto al valore di 3,18 del 2019). Le oscillazioni dell’indicatore sono contenute nel periodo 2015-2020 considerato.

La velocità di liquidazione dei sinistri

Numero dei sinistri pagati. La velocità di liquidazione per numero dei sinistri denunciati nello stesso anno ammonta al 64,7%, con una riduzione di circa nove punti rispetto

al 2019 (73,5%).

In termini di importi pagati, lo stesso indicatore ammonta al 51,8%, in riduzione di

sei punti e mezzo rispetto al 2019 (58,3%).

La velocità di liquidazione degli importi entro l’anno successivo a quello di generazione segnala che l’88,6% degli importi per i sinistri accaduti nel 2019 risultavano liquidati entro il 2020, quota sostanzialmente stabile rispetto all’anno precedente (88,9%).

Il costo medio dei sinistri

Sinistri denunciati nell’anno di accadimento. Il costo medio dei sinistri indennizzati nell’anno di accadimento è pari a 218 euro, in aumento rispetto ai 195 euro per la generazione 2019 a prezzi 2020). Rispetto al 2015, il valore è in decremento (-26,4%).

L’ammontare medio accantonato a riserva, in previsione di esborsi futuri, è pari a 371 euro per la generazione di sinistri del 2020, in diminuzione sia rispetto al 2019 (-4,4%) sia rispetto al 2015 (-6,5%).

Il costo medio complessivo è di 273 euro (+11% sull’anno precedente). Il prodotto tra questo valore e la frequenza sinistri dà un premio puro di 84,7 euro, al netto dei caricamenti per spese, della fiscalità e parafiscalità. L’indicatore è molto inferiore rispetto al 2019 (-23,4%), per la flessione della frequenza sinistri, ed è anche in calo rispetto al 2015 (-13%)

Risultato del conto tecnico e profittabilità attesa per polizza

Il risultato del conto tecnico al netto della riassicurazione, ammonta a 178 milioni di euro (6% dei premi di competenza), in crescita (+29,9%) rispetto al 2019. L’aumento dell’utile tecnico di 41 milioni è determinato dall’incremento dei premi di competenza (+57 milioni) e dalla riduzione delle spese di gestione (-38 milioni), che hanno compensato il dimezzamento dell’utile degli investimenti (-29 milioni). Gli oneri per sinistri sono invariati.

Il risultato tecnico per polizza è pari a 7,2 euro, in lieve crescita rispetto ai 6,9 euro

del 2019 e leggermente inferiore rispetto al 2015 (8 euro).

Profittabilità attesa per polizza

Il premio medio emesso per singola unità di rischio, pari a 120,5 euro, è superiore di 35,8 euro al premio puro.

Tenendo conto che le spese unitarie di gestione ammontano a 26,4 euro, si ottiene un margine tecnico atteso per unità di rischio assicurata di 9,4 euro, al netto della quota dell’utile degli investimenti trasferita dal conto non tecnico. Il margine risulta in lieve incremento, a prezzi 2020, rispetto al 2019 e in crescita notevole rispetto al 2015, grazie al decremento del premio puro e delle spese unitarie di gestione, superiore alla riduzione del premio medio

I principali risultati per le polizze collettive del ramo malattia per il 2020

Premi

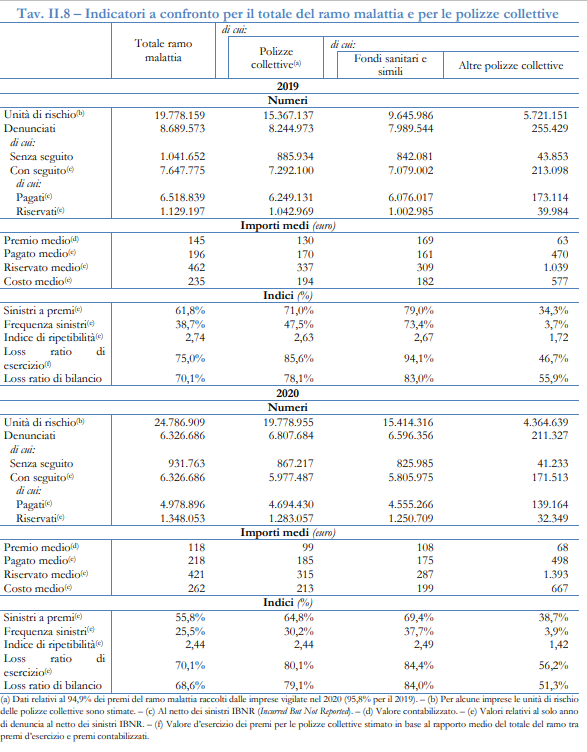

Il 58,8% dei premi del ramo malattia sono raccolti sotto forma di polizze collettive sottoscritte da fondi sanitari e simili, il 10,4% da altre forme di polizze collettive e il resto da polizze individuali. Tra il 2016 e il 2020 la quota dei fondi sanitari è aumentata di oltre 5 punti percentuali.

Il premio medio pagato dall’assicurato tramite fondi sanitari è pari a 108 euro (-36% rispetto all’anno prima), mentre per gli altri contratti collettivi ammonta a 68 euro (in aumento dell’8%).

Sinistri

La frequenza sinistri delle polizze dei fondi sanitari è in accentuata flessione sull’anno

precedente (-36%), in misura molto superiore al complesso del ramo malattia, ma rimane più elevata rispetto al totale del ramo (37,7% contro 25,5%). Anche quest’anno è molto contenuta (3,9%) la frequenza sinistri delle altre polizze collettive.

La velocità di liquidazione per numeri delle polizze dei fondi sanitari per l’anno di generazione è stata lievemente superiore rispetto a quella complessiva di ramo per il 2018 e il 2019, mentre nel 2020 lo scarto tra le due si è pressoché annullato.

La velocità di liquidazione per importi delle polizze dei fondi sanitari risulta invece decisamente superiore ai valori di tutto il ramo malattia per tutti i tre anni di generazione 2018-2020 considerati e per tutti gli anni di sviluppo, mentre gli altri contratti collettivi presentano velocità molto inferiori.

Costi medi

Il risarcimento medio per le polizze collettiva sottoscritte da un fondo sanitario è pari a

175 euro (+8,7% rispetto al 2019), pari all’80% di quello medio di ramo. Anche il riservato medio delle collettive dei fondi (in diminuzione del -7%) è soltanto il 70% in rapporto alla media del ramo.

Indici di redditività

La frequenza sinistri delle polizze dei fondi, molto superiore alla media del ramo malattia, determina loss ratio più alti rispetto a quelli complessivi (l’84% contro il 68,6%). La redditività delle altre polizze collettive è più elevata, con un loss ratio di bilancio 2020 pari al 51,3%), anche in questo caso generata da una frequenza sinistri molto contenuta.

Sinistri e costi medi a causa del Covid – L’impatto dell’emergenza sanitaria è stato contenuto.

Le denunce pervenute nel 2020 per sinistri da Covid, pari a circa 59.000, costituiscono meno dell’1% del totale delle collettive. I sinistri per Covid rappresentano lo 0,5% sul totale dei sinistri con pagamenti relativi alle polizze collettive, mentre la loro incidenza relativa sale al 2% per i sinistri riservati, indizio di una valutazione più prudenziale delle compagnie per questo tipo di eventi. I sinistri per Covid tendono però a generare risarcimenti e riserve superiori alla media: per le collettive dei fondi sanitari il costo medio di un sinistro Covid è pari a 622 euro contro 262 euro per tutto il ramo malattia.

Un orientamento cautelativo delle compagnie nei confronti della determinazione dei risarcimenti per i sinistri da Covid potrebbe anche spiegare la loro ridotta velocità di liquidazione: quella per importi è pari al 49%, contro il 65,7% della media del totale del ramo malattia.