IVASS ha pubblicato tre Bollettini Statistici (Comparto auto, Dati tecnici, Contenzioso) che offrono un’informativa pressoché completa sul comparto assicurativo auto in Italia.

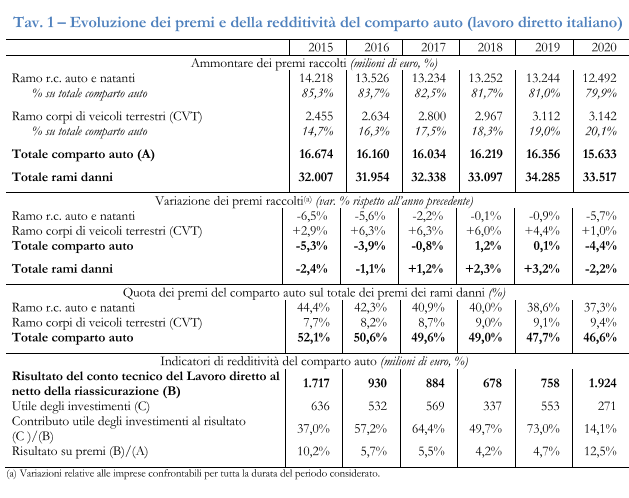

Nel 2020, i premi contabilizzati complessivamente per il comparto assicurativo auto (ramo RCA e natanti e ramo corpi di veicoli terrestri) si sono attestati a 15.633 milioni di euro, in calo del -4,4% rispetto all’anno precedente. Il calo è sostanzialmente determinato dal diffondersi della pandemia e dai lockdown susseguitisi in corso d’anno.

La raccolta complessiva è altresì molto inferiore a quella di 5 anni prima (-7,8%). Continua a diminuire l’incidenza del comparto auto sul totale dei rami danni, pari al 46,6%, 5 punti e mezzo in meno rispetto al 2015.

Il 79,9% dei premi del comparto auto si riferisce alla copertura obbligatoria per la r.c. auto e natanti, il restante 20,1% alle garanzie accessorie non obbligatorie (CVT). Prosegue la diminuzione dell’incidenza della prima componente (di natura obbligatoria), a vantaggio della seconda.

La redditività del comparto assicurativo auto

Il risultato complessivo del conto tecnico, pari a 1.924 miliardi (+153,8% rispetto al 2019), ammonta al 12,5% dei premi dell’anno e deriva per il 14,1% dall’utile da investimenti, in calo. La maggiore redditività rispetto al 2019 è dovuta alla flessione degli oneri per sinistri.

RAMO RCA E NATANTI

I premi del lavoro diretto italiano nel ramo RCA e natanti (10 e 12), raccolti nel 2020 dalle 42 imprese nazionali e rappresentanze di imprese estere con sede legale in uno stato extra SEE che hanno esercitato il ramo, sono stati pari a 12.492 milioni di euro. Si riscontra un calo della raccolta di questa componente obbligatoria del comparto auto, rappresentante i quattro quinti della produzione del comparto stesso, di quasi sei punti (-5,7%) rispetto

all’anno precedente9. La contrazione porta la riduzione complessiva della raccolta r.c. auto rispetto al 2015 al -13,5%.

I premi dei due rami costituiscono il 37,3% del totale dei rami danni (44,4% nel 2015).

Il premio pagato per veicolo assicurato, al netto degli oneri fiscali e parafiscali, risulta pari a 320 euro, in calo del -4,1% rispetto al 2019. La componente di premio puro ammonta a 212 euro, in riduzione del -19,3%.

La raccolta premi è concentrata nelle regioni del Nord Italia (47,6%), con una quota in aumento di quasi tre punti negli ultimi cinque anni (44,9% nel 2015). L’incremento

è avvenuto soprattutto a fronte di una diminuzione della quota del Sud (da 21,7% a 20,7%) e, in misura leggermente inferiore, delle regioni centrali (dal 23% a 22,3%) e insulari (dal 10,1% al 9,2%).

I costi di gestione

Le provvigioni di acquisizione e incasso ammontano al 10,8% dei premi, stabili

rispetto al 2019 e in lieve diminuzione rispetto al 2015.

L’expense ratio, pari al 21,5%, è in lieve crescita rispetto all’anno precedente (21,3%). L’indicatore si attesta allo stesso livello del 2015, con la diminuzione dell’incidenza delle provvigioni sui premi di tre decimi di punto compensata dall’aumento delle spese di amministrazione.

Si riducono tra il 2015 e il 2020 le quote sul totale spese delle provvigioni di acquisizione e di incasso (da 51,4% a 50,2%) e delle altre spese di acquisizione (da 23,9% a 23,5%), con un corrispondente aumento delle spese di amministrazione.

Andamento dei sinistri

Sono stati denunciati in Italia 1,5 milioni di sinistri con seguito accaduti nello stesso anno, oltre 30 punti percentuali in meno del 2019 per la riduzione della circolazione stradale dovuta ai vari lockdown per contenere la diffusione del Covid-19. I veicoli assicurati son 39 milioni e la frequenza sinistri (inclusi gli IBNR) è in calo del -1,7% rispetto al 2019,

attestandosi al 4,2%.

I sinistri gestiti denunciati, compresi quelli accaduti in anni precedenti, sono pari a 1,.6 milioni, in forte calo sul 2019 (-29%) e nel quinquennio 2015-2010.

La velocità di liquidazione dei sinistri alla fine dell’anno di accadimento dei sinistri gestiti (in numero, compresa la stima IBNR) ammonta al 67,9% per i sinistri generati nel 2020, in calo di quasi un punto rispetto al 2019 (68,7%).

Il costo medio dei sinistri

Sinistri denunciati nell’anno di accadimento

Il costo medio dei sinistri risarciti nello stesso anno di generazione è stato di 2.788 euro, in netta crescita rispetto agli anni precedenti (+7,1% rispetto ai 2.603 per la generazione del 2019, a prezzi costanti). Il periodo 2015-2020 ha visto un forte incremento del pagamento medio (+10,8% a prezzi costanti, +13,4% a prezzi correnti).

L’ammontare medio accantonato a riserva in previsione di esborsi futuri è stato di 11.185 euro, +16,7% rispetto alla generazione 2019 e del +13,9% rispetto al valore di cinque anni prima.

Il costo medio complessivo (che comprende i sinistri pagati e posti a riserva) ammonta per la generazione 2020 a 4.918 euro. Inclusa la riserva stimata per i sinistri IBNR, il costo medio complessivo per la generazione più recente aumenta a 5.053 euro. Entrambi i valori sono, a prezzi costanti, in considerevole crescita rispetto al 2019 (+13,4%) anche se meno rispetto al 2015 (+7,6% al netto e +7,9% al lordo della riserva stimata per i sinistri IBNR). A valori correnti e trascurando i sinistri denunciati con ritardo, l’aumento del costo medio per i sinistri di generazione corrente è stato superiore per i sinistri “misti e con solo danni alle persone”, che comportano danni fisici (+20,9%, a fronte di una riduzione del numero dei sinistri del -35,2%) rispetto a quelli con danni “solo alle cose” (+13% in calo del -29,3% in numero).

Il premio puro medio, pari al prodotto tra il costo medio complessivo al lordo della stima IBNR e la frequenza dei sinistri, al netto dei caricamenti per spese e della fiscalità e parafiscalità, è pari a 212 euro. A valori costanti, l’indicatore si riduce del -19,1% rispetto al 2019 e del -25,6% rispetto al 2015 (la variazione a prezzi correnti è del -23,8%).

La flessione del premio puro tra 2015 e 2019 deriva dalla diminuzione contemporanea della

sinistrosità e del costo medio complessivo, mentre quella nell’ultimo anno è la risultante di una forte contrazione della frequenza sinistri (diminuita di oltre un quarto rispetto al 2019), che ha più che compensato il considerevole aumento del costo medio complessivo dei sinistri.

Sinistri gestiti nell’anno di esercizio

Il risarcimento medio per i sinistri gestiti nel 2020, indipendentemente dal loro anno di accadimento, ammonta a 5.115 euro, in crescita a prezzi correnti del +12% rispetto al 2019. La riserva media (al netto della componente IBNR) ammonta a 19.051 euro, anch’essa in considerevole crescita (+13,7%). Lungo un arco temporale più ampio (2015-2020), a causa del forte incremento registrato nell’ultimo anno, riprende la crescita del risarcimento medio non deflazionato (+7,9%) e della riserva media (+12,1%).

La redditività del ramo RCA

Il risultato del conto tecnico al netto della riassicurazione è pari a 1.505 milioni di euro (corrispondente al 12,3% dei premi di competenza), in crescita rispetto ai 641 milioni

del 2019 (4,8% dei premi di competenza). L’indicatore cresce di oltre sette punti per effetto della riduzione, che sfiora 1,9 miliardi, dell’onere complessivo dei sinistri e della contrazione di 130 milioni delle spese di gestione, nonostante il decremento di 700 milioni della

raccolta premi di competenza e di 260 milioni dell’utile degli investimenti trasferito alla gestione tecnica. Il risultato è positivo per il nono anno consecutivo e si attesta su

valori simili al 2015. Il risultato per polizza è pari a 39 euro come nel 2015), decisamente superiore al periodo 2016-2019 e più che doppio rispetto ai 16 euro del 2019.

IL RAMO CVT

I premi del lavoro diretto italiano nel ramo CVT raccolti da 44 imprese vigilate sono stati pari a 3.142 milioni di euro, con un incremento costantemente positivo nel quinquennio se pur in frenata nell’ultimo anno (+1% sul 2019). I premi del ramo rappresentano il 9,4% del totale dei rami danni, in costante crescita dal 2015 (7,7%).

I costi di gestione

Le provvigioni totali rappresentano, come nel 2019, il 21,6% dei premi.

Le spese di acquisizione e amministrazione equivalgono al 10% dei premi, in calo di 5 decimi di punto rispetto all’anno precedente, tornando a un livello simile al 2015 (9,8%).

Le provvigioni rappresentano il 68,2% delle spese di gestione totali, in aumento di circa un

punto rispetto al 2019; si registra un calo di oltre un punto della quota relativa alle altre spese di acquisizione (15,3% del totale delle spese rispetto al 16,4% del 2019).

Nel quinquennio 2015-2020, le spese di gestione del ramo in rapporto ai premi risultano in

crescita (l’expense ratio aumenta dal 29,8% al 31,6%), per l’incremento del peso delle provvigioni e delle altre spese di amministrazione, mentre restano stabili le altre spese di acquisizione.

Andamento dei sinistri

I sinistri CVT con seguito accaduti superano il milione, in diminuzione, soprattutto per il tracollo dei furti d’auto, rispetto al 2019 (-19,6%). I sinistri denunciati sono di poco superiori (+2%) a quelli del 2015. Si conferma l’aumento dei veicoli assicurati per coperture accessorie (pari a circa il 57% delle coperture auto obbligatorie), con un ribasso della frequenza sinistri, pari al 4,61% rispetto al 5,93% nel 2019 e al 5,76% del 2015.

Il costo medio dei sinistri

Sinistri denunciati nell’anno di accadimento. Il costo medio dei sinistri indennizzati nello stesso anno di accadimento è pari a 1.535 euro (contro i 1.495 a prezzi correnti per la generazione 2019), in aumento sul 2015 (+12,1% a valori costanti e +14,7% a valori correnti).

L’ammontare medio accantonato a riserva, in previsione di esborsi futuri, è pari a 2.482 euro per la generazione di sinistri del 2020, con un incremento del +7,4% rispetto al 2019.

Il costo medio complessivo, inclusi i sinistri degli anni precedenti, è pari a 1.707 euro. Il premio puro medio al netto dei caricamenti per spese e della fiscalità e parafiscalità, pari al prodotto tra costo medio e frequenza sinistri (tavola 10, ultima colonna), è pari a 78,8 euro. L’indicatore è in forte calo (-19,5% rispetto al 2019 e -8,2% sul 2015).

Risultato del conto tecnico

Il risultato del conto tecnico al netto della riassicurazione ammonta a 419 milioni di euro, pari al 13,5% dei premi di competenza, più che triplicato (+358%) rispetto al 2019.

Il risultato positivo del conto tecnico è dovuto alla forte riduzione dell’onere per sinistri (1.729 milioni, -16,4% rispetto all’anno precedente) e al lieve aumento dei premi di competenza (+2,8%).

Il saldo tecnico torna su valori positivi (+375 milioni di euro), anche per l’effetto positivo delle cessioni in riassicurazione e dell’utile da investimenti (entrambi pari a 22 milioni di euro). Il risultato tecnico per polizza è pari a 18,9 euro, in forte ripresa rispetto ai 5,5 euro del 2019 e superiore al 2015 (15,1 euro).

__________