Analisi dei bisogni previdenziali e dei rischi assicurativi del nucleo familiare di Andrea Verdi Anagrafica

Il primo passo da compiere per l’analisi è il censimento del nucleo familiare e delle relazioni che intercorrono tra i componenti, fondamentali al fine di stabilire i flussi economici.

Quindi, andrà sempre individuato un “capofamiglia” con un proprio reddito, ovvero la figura portante del nucleo.

Anche i familiari senza reddito e quindi a carico sono da censire, in questo caso i due figli della coppia.

- Andrea Verdi, capofamiglia di 45 anni, Bancario

- Lucia Bianchi, coniuge di 42 anni, Segretaria studio notarile

- Luca Verdi, figlio a carico di 14 anni

- Maria Verdi, figlia a carico di 10 anni

Redditi

Per ogni soggetto portatore di reddito andranno censiti i redditi al fine di determinare le risorse a disposizione del nucleo familiare.

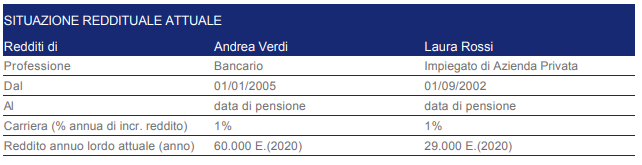

Pertanto, andranno inseriti i redditi derivanti dall’attività lavorativa svolta dai due coniugi. Il capofamiglia, Andrea, è un Bancario da circa 15 anni con un reddito alto (60.000 euro/anno). Allo stesso modo, andrà censito il reddito derivante dall’attività lavorativa della moglie, Laura, segretaria specializzata ormai da quasi 20 anni in un prestigioso studio notarile della città di Milano.

In funzione della categoria lavorativa selezionata, il sistema rileverà automaticamente l’ente previdenziale di appartenenza e stimerà sulla base della normativa vigente l’età e il quantum di pensione.

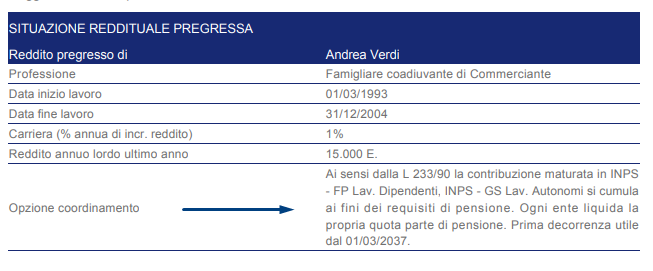

Per una stima più attendibile, al fine di definire i bisogni di domani e, quindi, il fabbisogno di integrazione per mantenere il tenore di vita desiderato al momento della quiescenza, nel caso in cui fosse stata prestata attività lavorativa diversa rispetto a quella attuale è bene inserirla. Attenzione che il cambio di attività deve essere relativo ad un cambio di cassa previdenziale di contribuzione e non di semplice cambio di attività lavorativa. Un dipendente che cambia lavoro dall’azienda A all’azienda B rimane sempre dipendente in continuità di contribuzione, viceversa un dipendente che diventa artigiano modifica l’attività lavorativa e va specificato. Nel caso specifico, Andrea, contemporaneamente agli studi universitari ha lavorato presso l’attività commerciale dei genitori per 10 anni, versando regolarmente i contributi previdenziali in qualità di familiare coadiuvante alla Gestione speciale Inps Commercianti.

In questo caso il sistema terrà conto delle diverse gestioni previdenziali in cui il soggetto ha contribuito e automaticamente proporrà l’ipotesi di coordinamento più conveniente stimando l’importo e la decorrenza pensionistica del soggetto in funzione delle normative vigenti.

Le informazioni fin qui censite consentono di ottenere rapidamente un risultato preliminare efficace sui bisogni di domani in funzione delle coperture garantite dallo Stato sociale in termini di prestazioni pubbliche di Vecchiaia.

Nella successiva area, il censimento avanza a un maggiore livello di definizione con la rilevazione della situazione patrimoniale del nucleo familiare.

Patrimonio

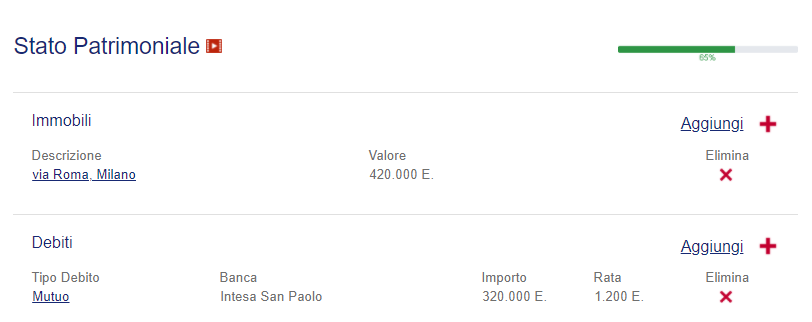

Nella sezione del patrimonio andranno indicate le posizioni patrimoniali attive e passive; nel nostro caso censiremo l’immobile di proprietà, l’appartamento in cui vivono a Milano il cui acquisto è collegato a un mutuo trentennale, ormai in essere da 15 anni.

Posizione patrimoniale attiva: Casa di proprietà

I dati qui richiesti contribuiranno alla quantificazione del livello di esposizione al rischio furto e incendio dell’immobile. Ulteriore obiettivo della rilevazione è la stima del valore di ricostruzione a nuovo (perdita massima) in caso di incendio o calamità similare.

In prima istanza vanno censite le informazioni generali sull’immobile, riguardanti le caratteristiche strutturali, logiche e commerciali. L’anno di costruzione e il tipo di immobile contribuiscono alla determinazione dello stato dell’abitazione. La specifica sulle dimensioni  dell’unità immobiliare e dei locali accessori concorre a quantificare l’estensione dell’eventuale evento avverso e relativa valutazione del danno in caso di incendio. Viene richiesto il valore commerciale dell’immobile che non viene considerato nei calcoli dei bisogni assicurativi, ma viene riportato solo a titolo di raffronto.

dell’unità immobiliare e dei locali accessori concorre a quantificare l’estensione dell’eventuale evento avverso e relativa valutazione del danno in caso di incendio. Viene richiesto il valore commerciale dell’immobile che non viene considerato nei calcoli dei bisogni assicurativi, ma viene riportato solo a titolo di raffronto.

È inoltre richiesta una valutazione del valore del contenuto che si ritiene soggetto a rischio furto, nonché la specifica del contenuto (rappresentato dal valore dei mobili, arredi, beni durevoli o preziosi) a rischio distruzione.

Le ulteriori informazioni, richieste per un maggiore dettaglio, andranno a determinare l’esposizione al rischio con diversa incidenza.

Posizione patrimoniale passiva: Mutuo

Vanno poi censite le posizioni debitorie in essere del nucleo familiare. Nel caso specifico il mutuo acceso per l’acquisto dell’abitazione principale. Qualora non si conosca l’importo residuo potrà essere ricavato tramite la funzione “calcola”, specificando una data di riferimento.

Obiettivi

Per portare a termine il percorso di censimento per essere in grado di fornire una consulenza sulla base di un’analisi imparziale e personale, occorre infine indagare sugli “Obiettivi” del nucleo familiare.

A tale scopo ICap nella sezione “Obiettivi” consente di definire l’eventuale interesse a coperture assicurative di tipo previdenziale, lo stato di salute di tutti i componenti, nonché le risorse necessarie per assicurare il futuro percorso accademico dei figli. Le tre aree tematiche dedicate sono:

- Previdenza

- Protezione

- Futuro dei figli

Per un’analisi esauriente e completa è consigliabile compilare e confermare i dati minimi di queste aree altrimenti, in mancanza di compilazione, non appariranno nelle relative aree di competenza dei risultati.

Previdenziale

Area dedicata all’aggiunta di obiettivi previdenziali per i soggetti portatori di reddito.

Previdenza obbligatoria

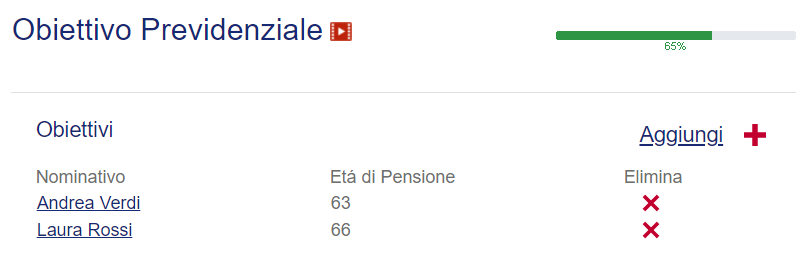

In primo luogo è possibile inserire l’età di pensionamento desiderata. Il sistema cercherà di rispettare tale richiesta, ma questo valore potrebbe variare per esser adeguato alle normative attuali e al profilo anagrafico dell’utente.

Nel caso specifico, abbiamo lasciato al sistema calcolare la prima data utile di pensione per entrambi i coniugi: Andrea potrà accedere alla pensione all’età di 63 anni, sua moglie Laura non prima dei 66.

Previdenza complementare e Piano di risparmio individuale

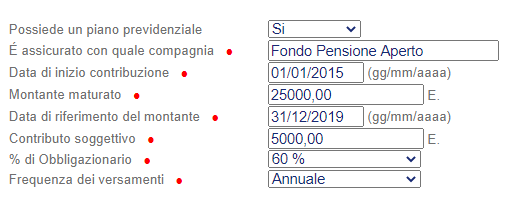

Se si possiede un piano previdenziale, la compilazione della sezione nelle sue parti  consente di stimare sulla base di un fondo generico a costi medi di mercato l’eventuale copertura della posizione in essere sul reddito al momento del pensionamento. In questo caso è il capofamiglia ad aver già pensato di integrare la pensione obbligatoria attraverso l’adesione a una forma pensionistica complementare, aderendo da gennaio 2015 a un Fondo pensione aperto attraverso un contributo annuo a suo carico di 5.000 euro e investendo su un comparto bilanciato. A dicembre 2019 ha accumulato una posizione individuale di circa 25.000 euro.

consente di stimare sulla base di un fondo generico a costi medi di mercato l’eventuale copertura della posizione in essere sul reddito al momento del pensionamento. In questo caso è il capofamiglia ad aver già pensato di integrare la pensione obbligatoria attraverso l’adesione a una forma pensionistica complementare, aderendo da gennaio 2015 a un Fondo pensione aperto attraverso un contributo annuo a suo carico di 5.000 euro e investendo su un comparto bilanciato. A dicembre 2019 ha accumulato una posizione individuale di circa 25.000 euro.

Protezione

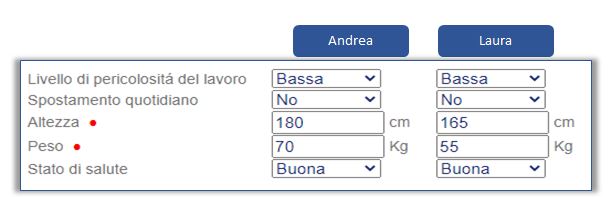

Questa sezione è dedicata alla rilevazione dello stato di salute effettivo di ogni componente del nucleo familiare. Inoltre, permette di determinare il grado di qualità e fruibilità del servizio sanitario nazionale al quale gli utenti posso accedere. Tali informazioni sono utili a determinare il livello di vulnerabilità ed esposizione al rischio del nucleo familiare.

Condizioni di salute ed esposizione al rischio

Le informazioni qui richieste contribuiscono a un’analisi dettagliata dell’effettive condizioni di salute, in particolare lo stato di salute è determinante sulla valutazione dell’esposizione al rischio.

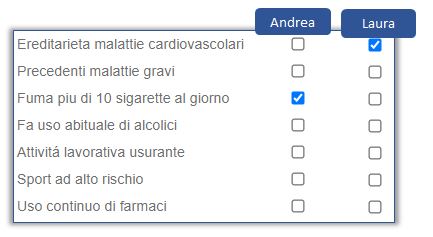

Indice di rischio

La presenza di una o di una combinazione di queste condizioni sullo stato di salute e sulle abitudini quotidiane andrà a definire ulteriormente l’indice di rischio a cui il soggetto è esposto.

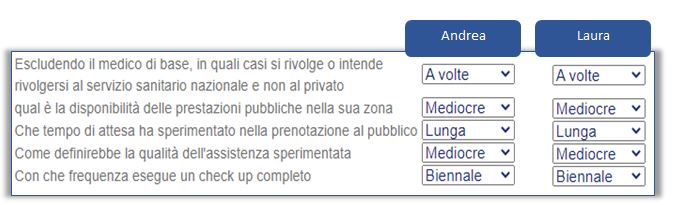

Valutazione del servizio nazionale

Le informazioni richieste definiscono il livello di fruibilità e qualità del Servizio Sanitario Nazionale della propria zona di residenza. Tanto più il servizio sanitario nazionale della propria zona di residenza funziona in maniera inadeguata, tanto maggiore risulterà il fabbisogno di copertura, su cui potranno essere ponderate alternative di assistenza privata.

Invalidità o premorienza

Il sistema di base valuta le cause di infortunio e premorienza sia derivanti dall’ambito lavorativo che non.

Nel caso in cui l’utente decidesse di assumersi i rischi per cause extra lavorative, verranno valutate le coperture assicurative solo dall’ambito lavorativo, quindi le coperture offerte in caso di malattia o infortunio dall’INAIL. E’ possibile impostare il periodo per il quale si desidera impostare la copertura: vita intera, 10, 20, 30 o 40 anni. Inoltre, qualora si percepiscano ulteriori redditi rispetto a quelli già considerati nella fase di censimento della sezione apposita, qua sarà possibile inserire il valore annuo in modo tale che nel momento della stima delle ipotesi di invalidità e premorienza ICAP ne tenga conto.

Le restanti domande della sezione hanno solo una valenza informativa e come già visto in altri punti non influiscono sui risultati dell’analisi, infatti sono opzionali.

A conclusione del processo di censimento, dopo aver specificato tutte le informazioni obbligatorie (contrassegnate dal pallino rosso) e facoltative ai fini statistici – informativi, e solo dopo aver avuto da parte del cliente il consenso al trattamento dei dati personali (“Privacy”), viene stilata la classifica dei bisogni del nucleo familiare.