di Maria Elisa Scipioni.

Dal 1992 molti sono stati gli interventi legislativi sul sistema pensionistico del nostro Paese. Sette sono solo quelli conosciuti come Riforme. Tutti hanno lasciato sul campo una lunga scia di problemi irrisolti e, nonostante la Riforma Fornero, il sistema previdenziale italiano resta a tutt’oggi molto lontano dall’aver raggiunto obiettivi di semplificazione e armonizzazione dei trattamenti pensionistici.

Negli ultimi mesi sono state poi introdotte misure rilevanti, parte a correzione/maturazione della stessa Riforma Fornero che vanno a impattare in larga misura sulle prestazioni del primo pilastro previdenziale.

In un quadro così complesso, oggi più che mai diviene fondamentale sapere quando si andrà in pensione e a quanto ammonterà l’assegno pensionistico. A tal proposito l’Inps ha messo a disposizione il servizio “La mia pensione”. A titolo di cenno storico furono gli svedesi i primi a utilizzare questo tipo di informativa “La busta arancione”. Il governo scandinavo, subito dopo la riforma previdenziale contributiva a metà degli anni ’90, inviò ai cittadini una busta di color arancione per comunicare loro l’ammontare dell’assegno pensionistico calcolato con il nuovo sistema di calcolo introdotto. Parimenti in Italia, in tempi lontani e pressoché coincidenti, la Riforma Dini prevedeva all’articolo 1, comma 6 che: «Ad ogni assicurato è inviato, con cadenza annuale, un estratto conto che indichi le contribuzioni effettuate, la progressione del montante contributivo e le notizie relative alla posizione assicurativa». Ragioni tecniche e politiche hanno da sempre portato a rinviare la partenza di tale operazione, che oggi invece è una realtà concreta.

Va inoltre rilevato che alcune tra le maggiori Casse di previdenza dei liberi professionisti mettono già da tempo a disposizione dei propri iscritti calcoli simili alla busta arancione. L’Enpacl (Ente Nazionale di Previdenza e Assistenza a favore dei consulenti del Lavoro) a esempio è stata la prima.

Per non parlare poi del fatto che i Fondi pensione, negoziali o aperti, sono obbligati dall’Autorità di Vigilanza Covip, a mettere a disposizione dei propri iscritti strumenti di calcolo e simulazioni, basati su ipotesi e criteri definiti dalla stessa Autorità di Vigilanza, per la stima delle prestazioni di secondo e terzo pilastro.

Un quadro in evoluzione quindi verso una maggiore informativa e un pluralismo di ipotesi e scenari atti a comprendere meglio il proprio futuro pensionistico, situazione sicuramente che va vista come un aspetto molto positivo.

Ma perché è così importante sapere quando si andrà in pensione, ma soprattutto quanto si percepirà di assegno pensionistico?

Il falso mito che la pensione pubblica sarà in grado di coprire l’80% dell’ultima retribuzione, che ha contraddistinto fino a poco tempo fa le pensioni degli italiani come le più ricche della comunità europea, è ormai più che sfatato.

Il sistema di calcolo contributivo, introdotto gradualmente in Italia con la Riforma Dini, poi in seguito pienamente con la Fornero (senza dimenticare gli interventi, più o meno incisivi, svoltisi nel mezzo), fortemente collegato all’effettiva speranza di vita, è il sistema più evoluto nel quadro internazionale, mostrando però impatti di ridimensionamento della tutela decisamente importanti.

È chiaro che molto dipende dalla storia contributiva di ciascun lavoratore, ma i dati ufficiali confermano nel lungo periodo una riduzione dei tassi di sostituzione per ogni categoria professionale. Nonostante l’innalzamento dell’età pensionabile, e quindi di un maggior numero di anni al lavoro, bisogna fare i conti con forti tassi di disoccupazione, discontinuità nelle carriere e, non da ultimo, con la stagnazione della crescita dei redditi.

Risulta pertanto necessario valutare seriamente come intervenire per colmare il proprio gap pensionistico e porre in essere un’attenta pianificazione previdenziale.

Analizziamo ora gli aspetti predominanti da tenere in conto per operare scelte consapevoli ed efficaci in questo ambito.

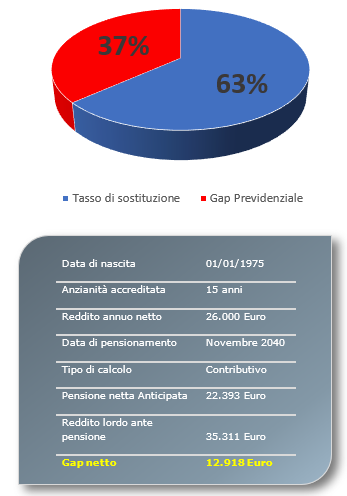

Il gap previdenziale, prima definizione importante, non è altro che la differenza tra la prima rata di rendita di pensione e l’ultimo stipendio da lavoratore; maggiore sarà il gap e tanto minore sarà il tenore di vita da pensionati rispetto a quello tenuto durante la fase attiva lavorativa. In altri termini, per un soggetto nato nel 1975, dipendente del settore privato con un reddito lordo di circa 26.000 Euro l’anno (previsione di carriera: 2% oltre l’inflazione) alla prima data utile di pensionamento (novembre 2040) avrà un reddito ante pensione pari a 35.311 Euro, una pensione di 22.393 Euro l’anno e un gap da colmare di 12.918 Euro.

L’obiettivo ultimo della pianificazione previdenziale non è calcolare il tasso di sostituzione[1] della previdenza pubblica (informazione sicuramente importante), bensì analizzare attentamente il gap, cioè quanto non è coperto dalla pensione pubblica e individuare la soluzione per colmarlo al fine di assicurare un tenore di vita che sia paragonabile a quello tenuto durante la vita lavorativa. Fatto cento il reddito, il gap previdenziale non è altro che il complemento al tasso di sostituzione.

___________

[1] Il tasso di sostituzione è il rapporto tra la prima rata di pensione e l’ultimo reddito da lavoro.

![]()