L’agente assicurativo rappresenta lo snodo fondamentale tra la compagnia assicurativa e il cliente, è l’intermediario dei prodotti e delle soluzioni assicurative il cui successo dipende in gran parte da lui e dalla sua relazione con la compagnia di riferimento. Il ruolo dell’agente delle imprese assicuratrici è quindi oggi sempre più centrale: è il pivot attorno al quale ruota la squadra composta da subagenti e collaboratori che fa riferimento alla sua agenzia.

Le sfide cui è chiamato a rispondere appaiono molto diverse dal passato: trasversalità di pensiero, multidisciplinarietà, visione, capacità commerciali, sono le parole d’ordine da cui non è più possibile prescindere; in altri termini oggi più che in passato aumenta l’importanza delle competenze commerciali rispetto a quelle tecniche.

Le sfide cui è chiamato a rispondere appaiono molto diverse dal passato: trasversalità di pensiero, multidisciplinarietà, visione, capacità commerciali, sono le parole d’ordine da cui non è più possibile prescindere; in altri termini oggi più che in passato aumenta l’importanza delle competenze commerciali rispetto a quelle tecniche.

Le competenze dell’agente delle imprese assicuratrici non differiscono nella sostanza da quelle di qualsiasi altro agente, ma le peculiarità che il settore assicurativo italiano sta attraversando (Solvency 2, ipertrofia normativa, nuovi player, centralità economica e mediatica della Rc auto) rendono il suo percorso più irto di ostacoli rispetto a un recente passato.

Per approfondire il ruolo e le prospettive del settore assicurativo, Gfk ha realizzato nel 2015 la prima edizione di Insurance Agent Monitor, l’unica analisi strutturata sul mondo degli agenti e dei subagenti assicurativi italiani con cadenza annuale.

La ricerca nasce da una serie di interviste a top manager delle principali compagnie assicurative che ha messo in evidenza il ruolo centrale del canale delle agenzie in Italia ma anche l’esigenza di seguirne le dinamiche.

Insurance Agent Monitor si focalizza su tre aree di analisi: 1) la soddisfazione degli agenti e dei subagenti verso la compagnia misurata su oltre quaranta variabili; 2) la definizione dei diversi stili di lavoro di agenti e subagenti; 3) la capacità delle compagnie di attrarre e reclutare agenti e subagenti delle altre compagnie.

Insurance Agent Monitor si focalizza su tre aree di analisi: 1) la soddisfazione degli agenti e dei subagenti verso la compagnia misurata su oltre quaranta variabili; 2) la definizione dei diversi stili di lavoro di agenti e subagenti; 3) la capacità delle compagnie di attrarre e reclutare agenti e subagenti delle altre compagnie.

La ricerca si basa su 5.570 interviste telefoniche ad agenti e subagenti delle principali 11 compagnie assicurative che rappresentano l’80% del mercato del ramo Danni in Italia: Allianz , Axa , Aviva, Cattolica, Generali , Groupama, Reale Mutua, Sara, Vittoria, UnipolSai e Zurich.

Dalla prima edizione di GfK Insurance Agent Monitor emergono alcuni spunti interessanti. Innanzitutto il livello di soddisfazione degli agenti e subagenti verso la propria compagnia risulta mediamente buono anche se lo scostamento tra la prima compagnia in termini di soddisfazione e l’ultima è molto significativo.

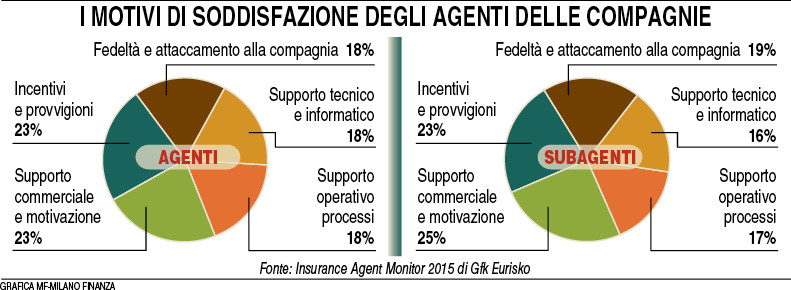

Inoltre alcune compagnie si distinguono in modo significativo per l’attenzione riservata non solo alla rete primaria (agenti) ma anche a quella secondaria (subagenti). E tutto questo si traduce in livelli di soddisfazione differenti tra le diverse compagnie anche per quanto riguarda la rete cosiddetta secondaria. Le spiegazioni di queste differenze si trovano analizzando nel dettaglio i fattori che contribuiscono a rendere l’agente e il subagente più o meno soddisfatti rispetto alla compagnia con cui lavora. Le variabili analizzate durante le interviste sono state oltre 40 e tramite un’analisi fattoriale sono state ulteriormente raggruppate in cinque fattori: 1) il supporto e la motivazione da parte della compagnia; 2) la fedeltà e l’attaccamento alla compagnia; 3) il supporto operativo nei processi; 4) il supporto tecnico informatico; 5) incentivi e provvigioni.

Individuati i fattori, è stata lanciata un’analisi statistica per definirne l’importanza relativa di ognuno di essi. Il primo risultato (si veda grafico) che emerge è che non c’è un fattore prevalente: la soddisfazione si gioca su tutti e cinque i fattori. In altri termini, i due fattori più importanti (il supporto commerciale e motivazionale fornito dalla compagnia e gli incentivi/le provvigioni) pesano insieme per il 46% e gli altri tre poco meno del 20% ciascuno.

Il secondo risultato è che le differenze tra agenti e subagenti sono minime: per gli agenti i supporti tecnici/operativi pesano un po’ di più (+3%), come è d’altronde comprensibile considerando che devono gestire l’agenzia, e per i subagenti pesano un po’ di più i fattori legati al supporto commerciale/motivazionale e la fedeltà o l’attaccamento alla compagnia, evidenziando l’importanza della spinta commerciale della rete secondaria.

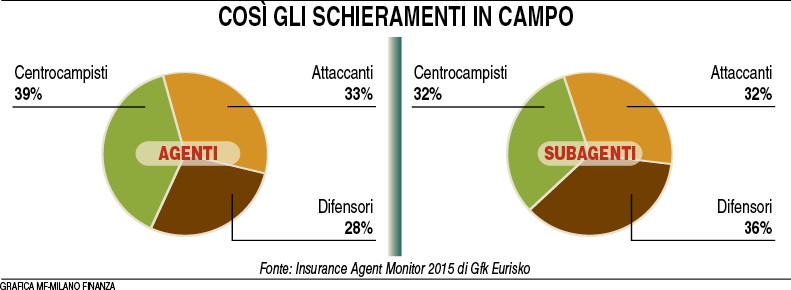

Dalla prima edizione di Insurance Agent Monitor emerge anche un altro risultato molto interessante: ogni compagnia si distingue anche per il Dna e per lo stile di lavoro dei propri agenti e subagenti. Per determinare i diversi stili di lavoro degli agenti e dei subagenti sono state poste oltre quindici domande, che hanno l’obiettivo di determinare la maggiore o minore proattività commerciale, l’attitudine a gestire clienti già acquisiti o a cercarne ed acquisirne di nuovi, l’atteggiamento verso il digitale, il modo di interpretare la propria professione e, più in generale, la visione presenta e futura del comparto assicurativo in Italia. A livello metodologico è stata realizzata un’analisi che ha messo in luce tre stili/modi di interpretare il ruolo dell’agente e subagente assicurativo e che abbiamo definito, usando una metafora calcistica, attaccanti, centrocampisti e difensori. Premesso che ogni diverso stile di lavoro ha in sé elementi positivi e che alcuni di essi sono trasversali a compagnie molto differenti tra di loro, possiamo sinteticamente descrivere così i tre modi di interpretare la professione:

Attaccanti: proattivi e intraprendenti (si sentono più imprenditori), hanno fatto la gavetta (più presente chi ha fatto un’esperienza pregressa come sub-agente), più propensi all’utilizzo dei device digitali (smartphone, tablet), dei social network per lavoro (Linkedin), hanno mediamente un portafoglio alto, sono più giovani e istruiti, hanno un portafoglio con significative quote di polizze ramo Vita e Corporate, reputano l’andamento dell’agenzia positivo (buoni i ricavi e utili), pensano che nel futuro il mercato si focalizzerà sui prodotti ad altra marginalità, su business qualificati diversi dell’auto, più sensibili all’ingresso di nuovi player non convenzionali (Google in testa), vivono il digitale come un’ opportunità per recupero di efficienza in agenzia

Centrocampisti: bravi venditori, ma soprattutto manager e rappresentanti della compagnia, hanno una maggiore anzianità come agenti, sono più fedeli alla compagnia, hanno esperienze pregresse in altri settori di vendita, sono un po’ più anziani rispetto agli altri, con istruzione media, un po’ meno digitalizzati degli attaccanti, dichiarano ricavi stabili in agenzia, sono più convinti della necessità di ridisegnare i processi gestionali dell’agenzia per aumentare il tempo a disposizione dell’attività commerciale, vivono il digitale come una minaccia che ridurrà ulteriormente il numero di agenti e agenzie (sono più pessimisti) e ritengono che i siti aggregatori e le compagnie dirette acquisiranno sempre maggiori quote di mercato a discapito delle agenzie.

Difensori: ottimi gestori dei clienti già acquisiti, meno proattivi (ricevono i clienti in agenzia), hanno un portafoglio più concentrato sul ramo Auto, di valore medio basso, si sentono più consulenti autonomi, dichiarano ricavi di agenzia stabili o in diminuzione, ritengono che l’integrazione delle attività delle agenzie con i canali digitali vedrà al centro l’agente per canalizzare la clientela verso l’agenzia, visione un po’ idilliaca delle rivoluzione digitale cui corrisponde una minor sensibilità e attitudine all’utilizzo dei device digitali e in genere dei social network.

Dalla ricerca (grafico in pagina) emergono alcuni dati molto interessanti circa i diversi modi di interpretare il ruolo dell’agente e del sub-agente assicurativo:

1. I tre stili sono equamente ben rappresentati: attaccanti, centrocampisti e difensori hanno ognuno un peso che non si scosta sensibilmente da quello degli altri.

2. Gli agenti si caratterizzano rispetto ai subagenti per una maggior presenza di centrocampisti a scapito dei difensori.

3. I subagenti si caratterizzano rispetto agli agenti per una maggior presenza di difensori. Questo dato, apparentemente contro intuitivo, si può spiegare con il fatto che i difensori hanno mediamente un portafoglio clienti più contenuto.

Ognuna delle 11 compagnie esaminate differisce in modo significativo quanto a composizione degli stili di lavoro che caratterizzano i propri agenti e subagenti: ci sono compagnie che operano con un modulo di attacco (60% attaccanti, 30% centrocampisti e 10% difensori) e altre compagnie che giocano più in difesa (60% difensori, 30% centrocampisti e 10% attaccanti).

La notizia è che la diversa distribuzione dei tre stili di lavoro non è correlata alla soddisfazione complessiva degli agenti e dei subagenti: ai primi posti troviamo infatti compagnie con formazioni contrapposte molto disomogenee. Questa analisi evidenzia quindi come ogni compagnia si caratterizzi al proprio interno per la propria origine e storia, ma anche come le recenti dinamiche di mercato trovino adeguato riscontro nello stile di lavoro degli agenti e sub-agenti.

Molto interessante è anche analizzare l’immagine esterna delle compagnie, cioè come queste vengono percepite dagli agenti e subagenti della concorrenza: l’immagine esterna si traduce spesso in maggiore o minore capacità di attrarre agenti e sub-agenti da altre compagnie. Dall’analisi emerge che gli ingredienti che aumentano il livello di attrazione di una compagnia sono la sua storia, la reputazione del brand, la credibilità del management ma soprattutto la capacità di mettere l’agente al centro delle proprie strategie.

In conclusione la ricerca offre un quadro composito del mondo degli agenti e dei subagenti assicurativi e di come essi si relazionano con le compagnie, non esiste un modello univoco vincente. Esiste però un unico punto fermo per chi è chiamato a gestire le reti: saper leggere, seguire e governare le differenze tra un professionista e l’altro, enfatizzando e motivando i singoli ma non perdendo di vista al contempo l’insieme della squadra e la rotta de percorrere. (riproduzione riservata)

* responsabile di Gfk Insurance Agent Monitor