di Paola Valentini

Il 2016 si apre con la forte spinta delle assicurazioni italiane che puntano a far concorrenza alle banche e alle reti di promotori finanziari per aumentare il loro peso nei portafogli finanziari delle famiglie italiane. Una nuova competitività perché dopo un 2015 che dovrebbe chiudersi con utili record per le compagnie italiane, nel 2016 i margini sul Danni sono in pressione, mentre sul Vita i giochi si fanno più duri per il crollo dei tassi di interesse.

In primo piano ci sono i colossi del settore comeGenerali e UnipolSai che nei mesi scorsi hanno chiuso la stagione delle grandi ristrutturazioni aziendali e adesso sono pronte per passare all’attacco del mercato. E il momento le favorisce. Non soltanto perché con l’avvio delle nuove regole di solvibilità Solvency II (in vigore dal primo gennaio) la situazione per le compagnie italiane appare rassicurante, ma anche per le dinamiche in atto nel mondo bancario (dove sempre da inizio anno è in vigore la procedura del bail-in). Con le banche finite nell’occhio del ciclone e alle prese con la difficile impresa di recuperare la fiducia dei risparmiatori messa in crisi dopo i dissesti dei quattro istituti salvati a spese degli obbligazionisti e degli azionisti, le assicurazioni hanno in questa fase più leve da sfruttare per conquistare il risparmio degli italiani.

In primo piano ci sono i colossi del settore comeGenerali e UnipolSai che nei mesi scorsi hanno chiuso la stagione delle grandi ristrutturazioni aziendali e adesso sono pronte per passare all’attacco del mercato. E il momento le favorisce. Non soltanto perché con l’avvio delle nuove regole di solvibilità Solvency II (in vigore dal primo gennaio) la situazione per le compagnie italiane appare rassicurante, ma anche per le dinamiche in atto nel mondo bancario (dove sempre da inizio anno è in vigore la procedura del bail-in). Con le banche finite nell’occhio del ciclone e alle prese con la difficile impresa di recuperare la fiducia dei risparmiatori messa in crisi dopo i dissesti dei quattro istituti salvati a spese degli obbligazionisti e degli azionisti, le assicurazioni hanno in questa fase più leve da sfruttare per conquistare il risparmio degli italiani.  A partire da reti di agenti in campo che diventano sempre più attive. Si può dire che il modello della consulenza, che da sempre contraddistingue il mondo delle reti di private banker e di promotori finanziari, stia sfondando anche nel mondo delle assicurazioni. Anche perché se da una parte il web sta prendendo piede come canale di scelta della polizza assicurativa, l’agente si conferma canale preferito dai consumatori: il 70% del campione oggetto dell’indagine 2015 condotta dall’Osservatorio Ania in collaborazione con l’istituto di ricerche demoscopiche Gfk e l’Università Bocconi dichiara di recarsi fisicamente in agenzia, soprattutto per le polizze diverse dalla Rc Auto. E, come rivela proprio la prima analisi di Gfk sulle principali 11 compagnie assicurative italiane che MF-Milano Finanza anticipa in esclusiva (si veda articolo in pagina), sempre più reti di agenti e subagenti stanno prendendo come modello lo stile di lavoro che negli ultimi anni ha fatto la fortuna delle reti di pf che si sono fatti largo nei portafogli degli italiani sottraendo quote di mercato alle banche.

A partire da reti di agenti in campo che diventano sempre più attive. Si può dire che il modello della consulenza, che da sempre contraddistingue il mondo delle reti di private banker e di promotori finanziari, stia sfondando anche nel mondo delle assicurazioni. Anche perché se da una parte il web sta prendendo piede come canale di scelta della polizza assicurativa, l’agente si conferma canale preferito dai consumatori: il 70% del campione oggetto dell’indagine 2015 condotta dall’Osservatorio Ania in collaborazione con l’istituto di ricerche demoscopiche Gfk e l’Università Bocconi dichiara di recarsi fisicamente in agenzia, soprattutto per le polizze diverse dalla Rc Auto. E, come rivela proprio la prima analisi di Gfk sulle principali 11 compagnie assicurative italiane che MF-Milano Finanza anticipa in esclusiva (si veda articolo in pagina), sempre più reti di agenti e subagenti stanno prendendo come modello lo stile di lavoro che negli ultimi anni ha fatto la fortuna delle reti di pf che si sono fatti largo nei portafogli degli italiani sottraendo quote di mercato alle banche.

E ora è il momento delle assicurazioni. Che dalla loro possono contare anche su un atteggiamento dei risparmiatori italiani che sta cambiando. La ricerca di protezione e di tranquillità insieme alla sempre maggior consapevolezza che il welfare pubblico darà sempre meno (a causa dell’aumento della speranza di vita della popolazione e della diminuzione delle nascite che mettono sotto pressione i sistemi di sicurezza sociale) sta facendo avvicinare le famiglie al mondo delle polizze.

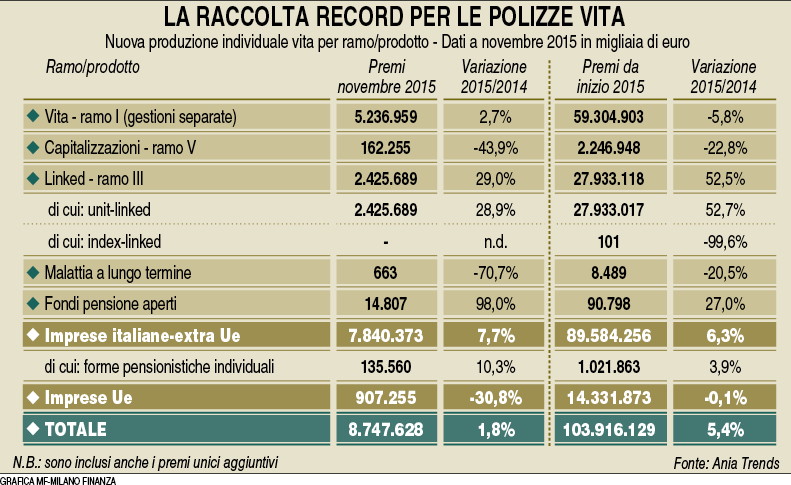

Non stupisce così che il 2015 si sia chiuso con una raccolta record da parte del settore che ha superato anche i flussi nei fondi comuni che pure hanno un andamento in forte crescita. E gli ultimi dati di novembre mostrano che proprio in coincidenza con la crisi dei quattro istituti locali la raccolta delle polizze Vita abbia avuto una accelerazione. In base alle statistiche dell’Ania, negli 11 mesi del 2015 i nuovi premi vita emessi hanno raggiunto il record storico di 89,6 miliardi di euro, in aumento del 6,3% rispetto allo stesso periodo dell’anno precedente, interrompendo la tendenza al rallentamento della crescita della nuova produzione cumulata osservato nei mesi precedenti. Considerando anche i nuovi premi Vita del campione delle imprese Ue, i nuovi affari Vita complessivi nel mese di novembre sono stati pari a 8,7 miliardi (+1,8% rispetto allo stesso mese del 2014), mentre da inizio anno hanno raggiunto 103,9 miliardi, il 5,4% in più rispetto all’analogo periodo dell’anno precedente; i fondi comuni, dal canto loro, negli 11 mesi hanno raccolto 91 miliardi. A far la parte del leone sono le polizze di ramo I, quelle legate alle gestioni separate che investono soprattutto in obbligazioni. I nuovi premi di ramo I realizzati negli 11 mesi sono stati pari a 59,3 miliardi, il 66% dell’intera produzione Vita (con un -5,8% rispetto agli 11 mesi del 2014 nel quale però questi prodotti avevano messo a segno una raccolta record). E questo grazie anche a rendimenti che, nonostante il calo dei tassi, tengono.

Le migliori gestioni separate hanno reso infatti nel 2015 oltre il 5%. È quanto emerge dalla nuova analisi condotta da MF-Milano Finanza sui risultati delle gestioni separate relative alle polizze Vita di ramo I, che chiudono l’esercizio al 31 ottobre 2015 (o al 30 settembre) o che espongono i dati mensili. Si tratta di rendimenti apprezzabili se confrontati con il Btp decennale all’1,5% e l’inflazione quasi a zero. Non a caso la raccolta di queste polizze Vita tradizionali continua a rappresentare la maggiore fetta della raccolta premi del comparto assicurativo. Come punto di forza i contratti di ramo I godono dell’esenzione dell’imposta di bollo che grava con aliquota dello 0,2% su tutti gli strumenti finanziari tranne appunto le gestioni separate oltre che i fondi pensione, le polizze sanitarie e i buoni fruttiferi postali per giacenze sotto i 5 mila euro. Inoltre, le gestioni separate investono buona parte dei portafogli in titoli di Stato che sono soggetti all’imposta sul capital gain non con l’aliquota ordinaria del 26%, ma con quella ridotta del 12,5%. Senza dimenticare che le polizze Vita sono esenti dall’imposta di successione e non fanno parte dell’asse ereditario, quindi il contraente può scegliere liberamente a chi destinare le somme del contratto a patto di non ledere la legittima. Tra l’altro il beneficiario resta anonimo nei confronti degli eredi. Altro punto di forza di questo tipo di contratti è l’impignorabilità e l’insequestrabilità dei capitali. Inoltre la tassazione dei capital gain delle polizze Vita è differito al momento del disinvestimento. E nell’ultimo periodo, nonostante il calo dei rendimenti dei titoli di Stato i risultati medi, pur se in netta diminuzione, sono stati piuttosto stabili grazie alla possibilità per le gestioni separate di contabilizzare i titoli al costo storico: negli ultimi cinque anni hanno reso in media attorno al 3,9%, con un rendimento retrocesso al cliente al netto di costi e imposte che può superare il 2%, contro il 3,5% registrato nel periodo dai titoli di Stato, il 2,7% della rivalutazione del Tfr e l’1,3% dell’inflazione.

Nel 2015 il rendimento medio delle gestioni separate è stato pari attorno al 3,6% in base alle polizze che hanno pubblicato finora i risultati. Ma proprio la riduzione dei tassi renderà sempre più complicato arrivare a questi risultati. Sempre per questo motivo il rendimento minimo garantito che è stato per anni un punto di forza del ramo I si sta sempre più riducendo. E così per dare una marcia in più alle performance le ultime polizze lanciate sono di tipo misto, ovvero abbinano alla componente garantita legata alla gestione separata un portafoglio più dinamico di quote di fondi (unit linked). Come rovescio della medaglia le polizze tradizionali presentano costi iniziali che possono essere piuttosto salati. Altro punto da considerare è il riscatto prima della scadenza, che può essere penalizzante soprattutto se chiesto durante i primi anni del contratto. Da sottolineare infine che non tutto il rendimento viene retrocesso al cliente. Solitamente la compagnia gira al cliente una quota che si aggira oggi attorno all’80% del rendimento lordo. (riproduzione riservata)