di Paola Valentini

Il 2016 è iniziato a sorpresa con un forte shock provocato dalla borsa cinese, che per ben due volte nell’ultima settimana è stata oggetto di una sospensione delle contrattazioni per aver perso oltre il 7%. Il ciclone che si è abbattuto sulla Cina si è esteso alle altre borse mondiali, che hanno registrato pesanti perdite.

Se per un momento sono rimaste in secondo piano le attese sulle mosse delle banche centrali, queste, accanto alla situazione cinese, continuano però a rappresentare un’incognita che crea ansie. «In un contesto di mercati guidati principalmente dalle banche centrali particolare attenzione va posta alla volatilità, che quasi sempre è sinonimo di mercati in forte calo», affermano Michele De Michelis e Vito Ferito, rispettivamente responsabile degli investimenti e membro del team di selezione di fondi del gruppo Frame Asset Management. Nella primavera 2015 «abbiamo sperimentato che cosa vuol dire volatilità sui bond governativi, con il Bund decennale tedesco che ha perso oltre dieci punti nell’arco di un paio di mesi. Durante l’estate invece, momentaneamente accantonato ma non risolto il problema Grecia, è stata la volta dei mercati azionari, su cui si sono verificati scossoni in seguito ai problemi dell’economia cinese e ai timori di un rallentamento della crescita globale», spiegano i due esperti.

Se per un momento sono rimaste in secondo piano le attese sulle mosse delle banche centrali, queste, accanto alla situazione cinese, continuano però a rappresentare un’incognita che crea ansie. «In un contesto di mercati guidati principalmente dalle banche centrali particolare attenzione va posta alla volatilità, che quasi sempre è sinonimo di mercati in forte calo», affermano Michele De Michelis e Vito Ferito, rispettivamente responsabile degli investimenti e membro del team di selezione di fondi del gruppo Frame Asset Management. Nella primavera 2015 «abbiamo sperimentato che cosa vuol dire volatilità sui bond governativi, con il Bund decennale tedesco che ha perso oltre dieci punti nell’arco di un paio di mesi. Durante l’estate invece, momentaneamente accantonato ma non risolto il problema Grecia, è stata la volta dei mercati azionari, su cui si sono verificati scossoni in seguito ai problemi dell’economia cinese e ai timori di un rallentamento della crescita globale», spiegano i due esperti.

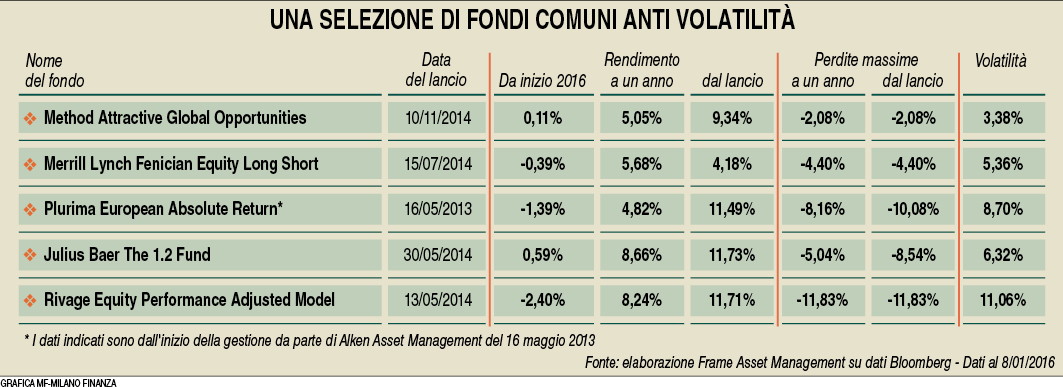

E ora l’epicentro del terremoto sui mercati di borsa è tornato a essere in Cina. «In un contesto di volatilità, che si preannuncia elevata anche per il 2016, è secondo noi molto importante affidarsi a gestori che utilizzano strategie alternative, fino a pochi anni fa adottate esclusivamente dagli hedge fund, e che hanno un approccio da property desk oppure, per dirla con parole più semplici, che gestiscono i rispettivi fondi come se fossero non un mattoncino di un’asset allocation complessiva ma l’intero patrimonio del cliente», proseguono i due gestori di Frame Asset Management. Per questo motivo la società indipendente svizzera, specializzata in gestioni patrimoniali e focalizzata in advisory a investitori istituzionali, ha selezionato per MF-Milano Finanza cinque fondi a portata di investitore italiano retail e adatti a questo contesto di alta volatilità. Prodotti che, messi alla prova dei forti ribassi di quest’inizio 2016, hanno in effetti dimostrato di poter assorbire le perdite: in un contesto dove ci sono stati fondi che negli ultimi giorni hanno perso anche l’8%, in linea con gli indici di borsa, questi gestori hanno contenuto i ribassi tra il -0,4 e il -2,4% e c’è addirittura chi ha un segno positivo (si veda tabella in pagina). Ecco allora in dettaglio strategie e gestori di questi comparti.

1 Method Attractive Global Opportunity. Il fondo è gestito da Francesco Filia di Fasanara Capital, che vanta anche anni di esperienza in Merrill Lynch, dove era a capo del team Principal Investors Group. «È un fondo multistrategy e multiasset che ha l’obiettivo di conseguire rendimenti positivi con volatilità contenuta, mantenendo una forte attenzione ai ribassi», spiegano i due gestori di Frame. Data la caratteristica del fondo, il gestore può investire in diverse asset class con differenti strategie. Da sottolineare che una parte del book viene utilizzata tatticamente per operazioni intraday. «Di rilievo i risultati ottenuti dalla nascita del fondo, poco più di 14 mesi fa, pari al 9,34% con una volatilità contenuta al 3,38%», proseguono De Michelis e Ferito. «Apprezziamo molto inoltre la limitata perdita massima subita dal fondo (-2,08%, ndr): il gestore provvede a una generale riduzione del rischio del portafoglio man mano che la perdita nel mese si avvicina all’1%. Tale strategia diventa ancora più marcata quando la perdita complessiva si avvicina al 2% rispetto al picco massimo raggiunto dal fondo»,. Il fondo è acquistabile anche su Etf Plus di Borsa Italiana con commissioni di gestione in linea con quelle della classe istituzionale.

2 Bofa Merrill Lynch Fenician Equity Long-Short. È un fondo long/short globale ma con un focus particolare su Europa e Stati Uniti. È gestito da Corrado Abbattista, fondatore di Fenician Capital Management nel 2004 e in precedenza responsabile al desk proprietà equity long/short di Morgan Stanley, con ormai una più che trentennale esperienza nel settore finanziario. Prima di lanciare il fondo è stato gestore di hedge fund con la stessa strategia long/short equity per oltre dieci anni. «Il processo di investimento è basato su un approccio bottom-up ma sempre adattato alla situazione macro», sottolineano i due gestori. «L’obiettivo del fondo è quello di generare risultati positivi e decorrelati dalle principali asset class. Una particolare attenzione viene posta al mantenimento del capitale nei cicli di mercati negativi, quando il team di gestione non esita a ridurre drasticamente l’esposizione netta e lorda del fondo per proteggere l’investimento». Il portafoglio è molto concentrato e di solito è composto da 20-30 posizioni long e da 10-20 posizioni short. Al 30 novembre scorso il fondo aveva un’esposizione netta pari al 24,31%. Più 5,68% è il rendimento a un anno con una volatilità del 5,36% e un ribasso massimo sempre a un anno pari al 4,4%.

3 Plurima European Absolute Return. È un comparto long/short Europa, da maggio 2013 gestito da Nicolas Walewski della società di gestione inglese Alken Asset Management, che è uno dei gestori preferiti dai selezionatori di fondi europei. Walewski è un money manager tra i più brillanti nell’azionario Europa e attualmente ha un rating AA assegnato da Citywire (il massimo è AAA). Il fondo segue la stessa strategia di Alken Absolute Return Europe, ma con un approccio più prudente per contenerne maggiormente la volatilità e i ribassi. «L’approccio del gestore parte tipicamente dalla ricerca bottom-up effettuata dagli analisti interni, mentre l’esposizione netta del fondo è frutto sia delle opportunità di investimento presenti sul mercato sia del contesto macroeconomico», segnalano i due money manager di Frame. «Attualmente l’esposizione netta al mercato azionario è intorno al 40%. Tra i principali temi in portafoglio nella parte long Walewski sta puntando sulle società che beneficeranno molto del calo del prezzo del petrolio, mentre la parte short è costituita soprattutto da energia e materie prime. La performance a un anno è +4,82% con una volatilità dell’8,7%». Anche questo fondo è quotato su Borsa Italiana e presenta costi di gestione ridotti rispetto alle classi retail disponibili.

4 Julius Baer Multipartner The 1.2 Fund. Il fondo nasce da una strategia precedentemente implementata sotto forma di hedge fund dal 2008. «Utilizza prevalentemente opzioni con scadenza a 4/5 settimane», fanno notare i due gestori di Frame. «Il team di gestione quindi ogni mese imposta una strategia di investimento di breve termine, la cui esposizione dipende principalmente dal livello di volatilità presente sui mercati. Generando profitti soprattutto con la vendita di opzioni, la strategia soffre nei momenti di improvviso aumento della volatilità, mentre i risultati migliori vengono generati nelle settimane immediatamente successive al picco di volatilità». Metaforicamente parlando, quindi, il fondo soffre l’onda anomala, mentre naviga comunque bene durante i mari agitati. «In tale contesto fondamentale è il controllo del rischio del portafoglio e l’utilizzo di rigidi parametri di stop loss», aggiungono Michelis e Ferito. La performance a un anno è pari a +8,66%, con una volatilità del 6,32% e una perdita massima a 12 mesi del 5,04%.

5 Rivage Epam Epam (Equity Performance Adjusted Model). È un fondo che ha come obiettivo quello di battere il benchmark Msci Europe con volatilità e ribassi più contenuti. «Per raggiungere l’obiettivo, Pierre Le Pape, gestore del fondo, costruisce un portafoglio composto da circa 80-90 azioni europee a bassa volatilità, che viene periodicamente ribilanciato con la sostituzione dei 10-15 titoli più volatili», sottolineano De Michelis e Ferito. «La caratteristica che rende il fondo diverso dai classici azionari europei è rappresentata dal fatto che il team di gestione vende sistematicamente opzioni call a breve scadenza (tra sette e dieci giorni, ndr) sull’indice Eurostoxx 50, che consentono di incassare giornalmente un premio e nel medio periodo contribuisce ad aumentare la performance del fondo rispetto a un semplice portafoglio long». Il fondo dalla sua nascita (maggio 2014) ha ampiamente raggiunto gli obiettivi prefissati, dal momento che registra un rendimento dell’11,71% a fronte del 6,04% del benchmark, con una volatilità e un massimo ribasso inferiori del 30% circa rispetto al Msci Europe. Il fondo ha ottenuto l’autorizzazione alla quotazione su Borsa Italiana, dove sarà disponibile a partire dai prossimi giorni. (riproduzione riservata)