Di Simone Rizzo e Luca Furgiuele

Confrontiamo oggi per la rubrica “Benchmark & Clausole” le condizioni contrattuali relative alla responsabilità civile derivante alla proprietà dei fabbricati di sette primarie compagnie assicurative nazionali ed internazionali:

- UnipolSai Assicurazioni;

- Generali Italia;

- Zurich Insurance;

- Aviva;

- Allianz;

- Reale Mutua;

- Groupama

Precisiamo che l’ordine indicato nelle successive tabelle non rispecchia la precedente classifica illustrata.

Nelle tabelle di comparazione abbiamo indicato con il colore verde le migliori condizioni a favore dell’assicurato e con il colore giallo le aree di attenzione di cui l’assicurato dovrebbe essere sempre informato prima della stipulazione del contratto.

Glossario e collocazione della clausola nella polizza

Tra le tipiche clausole che troviamo all’interno delle polizze RCT/O per le PMI, vi è quella riguardante la proprietà dei fabbricati. In questo appuntamento analizziamo la copertura della responsabilità per danni derivanti dalla proprietà del fabbricato – e degli spazi adiacenti quest’ultimo – esclusivamente destinata allo svolgimento dell’attività aziendale.

La portata della garanzia è strettamente legata alla definizione di fabbricato fornita dalle diverse compagnie, che varia in modo sostanziale da polizza a polizza (come ad esempio l’inclusione delle quote spettanti di parti comuni, dell’abitazione dell’assicurato, delle decorazioni prive di valore artistico, degli oneri di urbanizzazione e ricostruzione, ecc.). Per questo motivo consigliamo un’attenta lettura del termine all’interno dei glossari di polizza.

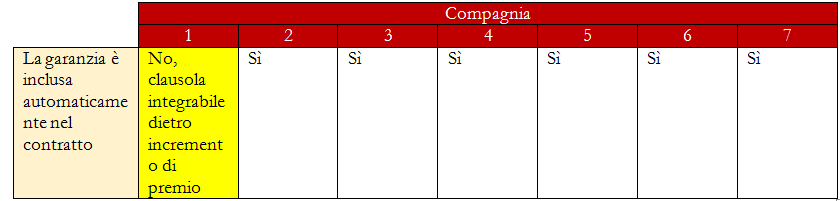

Come mostrato dalla tabella 1, soltanto una compagnia, sulle sette analizzate, offre la copertura esaminata come estensione di garanzia e dunque dietro un incremento di premio, le restanti compagnie presentano tale clausola tra le garanzie base già automaticamente incluse nella sezione RCT.Tutte le compagnie selezionate per l’attività di confronto prevedono una garanzia assicurativa a copertura della responsabilità civile derivante dalla proprietà del fabbricato.

Manutenzione ordinaria e straordinaria

La clausola di responsabilità civile derivante dalla proprietà del fabbricato include al suo interno una garanzia importante che riguarda le operazioni di ordinaria e straordinaria manutenzione svolte all’interno dei fabbricati e/o delle aree di pertinenza dei locali aziendali.

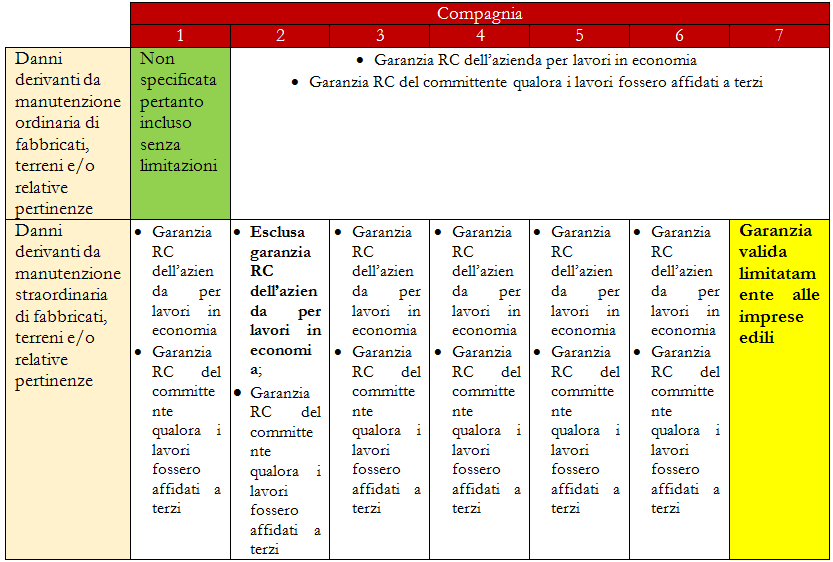

Per quanto riguarda le operazioni di manutenzione ordinaria tutte le compagnie offrono – o non specificano, quindi includendola senza alcuna limitazione – la garanzia a copertura dei danni derivanti da tali operazioni, sia che esse siano compiute in economia sia qualora l’assicurato assuma il ruolo di committente di lavori affidati a terzi.

Anche la copertura RC per le attività di manutenzione straordinaria viene garantita da tutte le compagnie sottoposte a confronto; la principale differenza che si rileva tra le varie polizze concerne la bipartizione tra lavori in economia e operazioni affidate a terzi: una compagnia su sette restringe l’area di copertura alle sole operazioni commissionate a terzi soggetti. Una sola compagnia non prevede questo tipo di copertura in quanto copre la responsabilità in capo all’assicurato-committente di aziende edili.

Le compagnie presentano inoltre rilevanti differenze per quanto riguarda la copertura delle operazioni di manutenzione disciplinate dal D.lgs. 81/08. In merito a quest’ultimo aspetto, sarà svolto un approfondimento all’interno dell’edizione mensile di giugno di Assinews.

Danni da spargimento di liquidi, da rigurgito di fogna e da caduta di neve

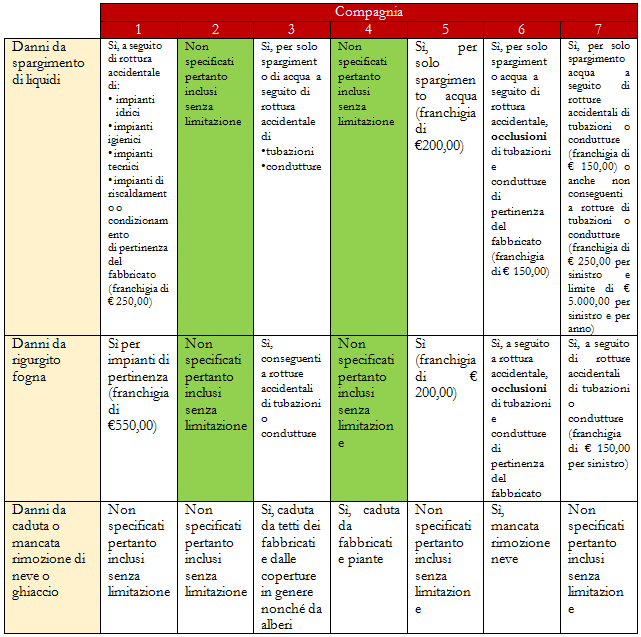

La clausola a copertura della responsabilità per danni associati alla proprietà del fabbricato può estendersi anche ai casi di spargimento di liquidi, rigurgito di fogna e caduta di neve.

Tutte le sette compagnie includono o non disciplinano alcuna esclusione – dunque ricomprendendo tale tipologia di rischio senza alcuna limitazione – per i danni da spargimento di liquidi. Con riferimento alle condizioni e ai limiti di indennizzo, come è possibile notare dalla tabella 3. tre compagnie che prevedono la copertura per i danni da spargimento di liquidi vincolano la garanzia ai solo casi di rottura accidentale di tubazioni e/o condutture in genere, con l’applicazione di una franchigia di valore compreso tra gli € 150,00 e gli € 250,00.

Per quanto riguarda i danni derivanti da rigurgito di fogna tutte le compagnie coprono o non disciplinano alcuna esclusione sulla fattispecie di rischio. Con riferimento alle cause del danno che fanno scattare la copertura appena menzionata, due compagnie sulle sette analizzate restringono l’ambito di applicazione della garanzia ai casi di rottura accidentale di tubazioni o condutture (si consiglia di verificare sempre la terminologia utilizzata in quanto una compagnia esclude anche i casi di occlusione di tubature e condutture).

Due compagnie prevedono esplicitamente la copertura anche per i danni derivanti dalla caduta di neve dai fabbricati o dalle piante di pertinenza del fabbricato. Una compagnia copre invece i danni da mancata rimozione della neve mentre le restanti non disciplinano questa garanzia, includendo quindi senza alcuna limitazione tale tipologia di danni.

Esclusioni

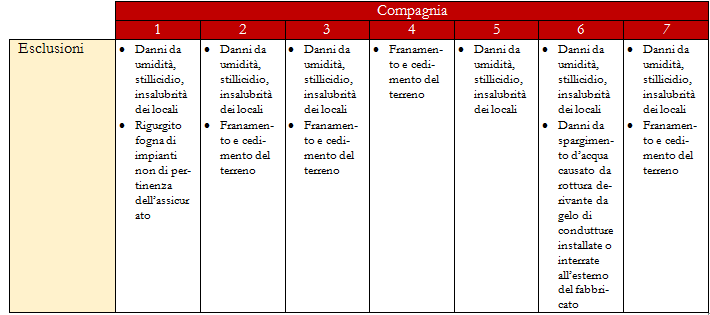

Sei compagnie su sette concordano nell’escludere dalla copertura dalla responsabilità civile dell’impresa i danni derivanti da umidità, stillicidio ed insalubrità dei locali. Solamente una compagnia non prevede questa tipologia di esclusione, dunque prevedendo una garanzia anche per i danni derivanti da questa tipologia di rischio connesso alla proprietà del fabbricato. Le altre esclusioni riferite alla clausola RC del fabbricato e disciplinate dalle diverse compagnie riguardano generalmente i danni da franamento e cedimento del terreno (quattro compagnie su sette), i danni da rigurgito di fogna di impianti non di pertinenza del fabbricato e i danni da spargimento d’acqua causato da rottura derivante da gelo di condutture installate o interrate all’esterno dei fabbricati.

Conclusione

L’analisi della copertura assicurativa di responsabilità civile aziendale ha rilevato, nell’ambito della garanzia di responsabilità derivante dalla proprietà del fabbricato industriale utilizzato per lo svolgimento dell’attività, un’ampia varietà di clausole diverse tra loro.

Si suggerisce dunque di prestare grande attenzione alla selezione della polizza assicurativa da proporre all’impresa assicuranda, al fine di predisporre un contratto adeguato alle necessità del cliente anche in relazione alla normativa sull’adeguatezza (art. 52 Reg. Isvap 5/2006).

Il regolamento Isvap 5/2006 definisce l’obbligo per l’intermediario di “proporre o consigliare contratti adeguati in relazione alle esigenze di copertura assicurativa e previdenziale del contraente”. È compito quindi dell’intermediario, non solo nell’ambito dell’etica professionale ma anche sotto il profilo regolamentare, precisare al cliente quali sono le limitazioni di garanzia che possono incidere sull’ampiezza complessiva della copertura assicurativa proposta. Soltanto in questo modo il cliente o il potenziale cliente potrà decidere in maniera ragionata se contrarre o meno la polizza assicurativa.