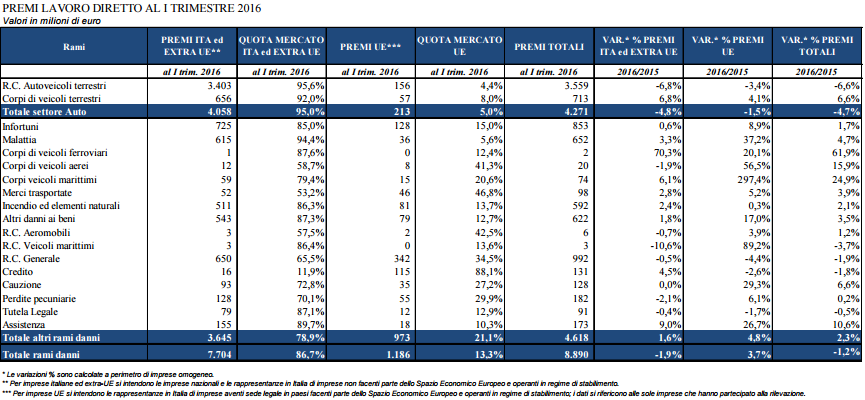

Alla fine del I trimestre 2016 i premi totali (imprese italiane e rappresentanze) del portafoglio diretto italiano sono stati pari a 8,9 mld e hanno registrato una contrazione dell’1,2% rispetto al I trimestre del 2015 (valore leggermente migliore dei trimestri dell’ultimo triennio).

Lo riporta l’ANIA in una statistica.

Il settore Auto ha contabilizzato 4.271 mln in diminuzione del 4,7%. In particolare, il ramo R.C. Autoveicoli terrestri con una raccolta premi di 3.559 mln, risulta in calo del 6,6%. Si tratta ormai della quindicesima variazione tendenziale negativa (a livello trimestrale) e di un trend che non si era mai registrato in questo ramo, per lo meno con diminuzioni percentuali così pronunciate e così prolungate. Dal I trimestre 2013 al I trimestre 2015, i premi sono diminuiti di quasi il 20%.

Continua a contribuire al calo dei premi R.C. Auto l’accesa concorrenza fra le imprese, le quali hanno realizzato anche nel 2015 un risultato tecnico positivo, sia pur in riduzione rispetto al 2014. Si è, infatti, registrato un incremento di 5 punti percentuali del combined ratio della generazione corrente dei sinistri: da 92,8% nel 2014 a 97,8% nel 2015. Ciò è dipeso, da un lato, dall’interruzione del trend in discesa della frequenza sinistri (che è infatti cresciuta di circa l’1% nella media del 2015) e, dall’altro, dal calo dei premi di competenza registrato nel corso dell’ultimo anno (-7,1%).

Il ramo Corpi veicoli terrestri, invece, con 0,7 miliardi di raccolta a fine marzo 2016, è risultato in aumento del 6,6% rispetto allo stesso periodo del 2015, confermando il trend di crescita iniziato nel primo trimestre 2015 dopo una lunga fase durata sette anni (2008-2014) durante la quale i premi contabilizzati si sono ridotti complessivamente di circa il 30%.

Beneficiando dei segnali di recupero del ciclo economico, i premi contabilizzati degli altri rami danni alla fine del I trimestre 2016 sono risultati in crescita del 2,3% rispetto al I trimestre 2015 (in lieve calo rispetto a quanto già registrato nei primi tre trimestri del 2015 ma in linea con il valore di fine anno) per un volume pari a 4.618 mln.

In particolare i rami che risultano avere una crescita uguale o superiore alla media sono stati: Altri danni ai beni (622 mln; +3,5%), Merci trasportate (98 mln; +3,9%), Malattia (652 mln; +4,7%), Cauzione (128 mln; +6,6%), Assistenza (173 mln; +10,6%), Corpi veicoli aerei (20 mln; +15,9%), Corpi veicoli marittimi (74 mln; +24,9%) e Corpi veicoli ferroviari (2 mil; +61,9%).

Hanno invece registrato una diminuzione dei premi contabilizzati rispetto al I trimestre 2015 i rami Tutela legale (91 mln; -0,5%), Credito (131 mln; -1,8%), R.C. Generale (992 mln; -1,9%) e R.C. Veicoli marittimi (3 mln; -3,7%).

Analizzando il dettaglio dei premi realizzati nel I trimestre 2016, risulta che nel ramo R.C. Auto sono stati contabilizzati 3.559 milioni (3.829 milioni nel trimestre precedente); questo risultato, al netto dell’effetto della stagionalità del ramo, posiziona il primo trimestre dell’anno corrente al valore più basso degli ultimi quattro anni. Nel ramo Corpi di veicoli terrestri si è registrato invece un incremento della raccolta rispetto a quanto contabilizzato nello stesso trimestre dei tre anni precedenti in cui non erano mai stati superati i 700 milioni di raccolta (679 milioni nel primo trimestre del 2013, 664 nel primo trimestre del 2014 e 666 nello stesso periodo del 2015). Negli altri rami danni sono stati contabilizzati 4.618 milioni, il valore più elevato tra quelli registrati nei primi tre mesi degli anni osservati.

Nel complesso del settore danni si sono contabilizzati nel I trimestre premi per 8.890 milioni, il valore più basso tra quelli rilevati nel primo trimestre di ciascun anno osservato.

Relativamente alle rappresentanze di imprese U.E. (39 imprese che rappresentano circa il 95% in termini di premi su un totale di 73 imprese attualmente autorizzate), alla fine di marzo 2016, sono stati contabilizzati 1.186 mln di premi, in aumento del 3,7% rispetto a quanto rilevato nello stesso periodo del 2015 (era +5,8% la variazione alla fine del 2015).

Il peso percentuale dei premi contabilizzati dalle rappresentanze di imprese europee rispetto al totale dei premi è stato del 13,3%: in particolare nel settore Auto il peso è stato del 5,0% mentre negli altri rami danni di circa il 21%. In alcuni rami tale quota è stata superiore al 40% come nei rami R.C. Aeromobili (42,5%), Merci trasportate (46,8%), nei Corpi veicoli aerei (41,3%) e nel ramo Credito dove l’incidenza di tali imprese è stata pari a quasi il 90%. Nel settore Auto si è registrata una contrazione dei premi pari all’1,5%; in particolare, mentre il ramo Corpi veicoli terrestri registra un aumento dei premi meno elevato rispetto a quello delle imprese italiane (+4,1% vs +6,8%), i premi del ramo R.C. Auto hanno registrato una diminuzione (-3,4%) meno accentuata rispetto a quella registrata dalle imprese italiane (-6,8%). In aumento di circa il 5% i restanti rami danni. Oltre che nel ramo R.C. Auto e veicoli marittimi che, per queste rappresentanze costituisce il 13% del business danni complessivo, si registra un’importante raccolta nel ramo R.C. Generale (29%), nel settore Credito e Cauzioni (13%) e nel ramo Infortuni (11%).

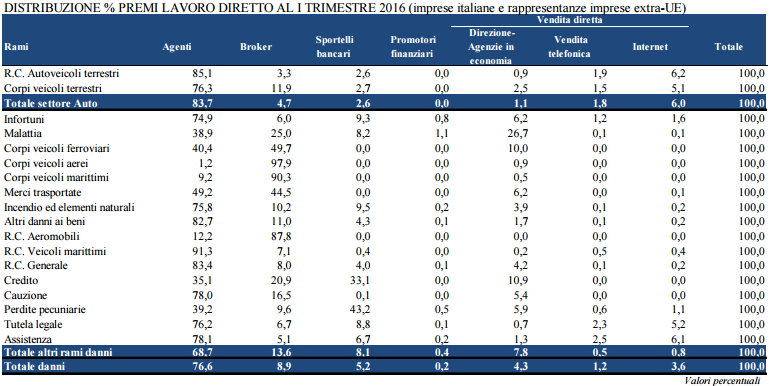

Relativamente alle imprese italiane ed extra U.E., il principale canale di distribuzione in termini di market share è risultato essere il canale agenziale (76,6%), in calo di oltre 2 punti percentuali rispetto a quanto rilevato alla fine del I trimestre del 2015 (78,8%). In particolare i rami nei quali il canale agenziale risulta mediamente più sviluppato sono: R.C. Veicoli marittimi (91,3%), R.C. Autoveicoli terrestri (85,1%), R.C. Generale (83,4%) e Altri danni ai beni (82,7%). Volumi di business molto ridotti per gli agenti si riscontrano invece nei rami Corpi veicoli aerei (1,2%), Corpi veicoli marittimi (9,2%) e R.C. Aeromobili (12,2%), rami nei quali è invece molto forte la presenza dei broker con quote di mercato rispettivamente pari a 97,9%, 90,3% e 87,8%. Sono proprio i broker a rappresentare il secondo canale di distribuzione dei premi danni con una quota pari all’8,9%. Oltre ai rami già menzionati, i rami in cui l’intermediazione dei broker è molto rilevante sono il Malattia (25,0%), le Merci trasportate (44,5%) e i Corpi veicoli ferroviari (49,7%). Va evidenziato, comunque, che il peso dei broker è sottostimato, in quanto non considera una quota importante di premi (stimata per il totale danni nel 2014 in 25,5 punti percentuali) che tali intermediari raccolgono ma che presentano alle agenzie e non direttamente alle imprese. Assumendo che questa percentuale sia valida anche per il I trimestre 2016, la quota degli agenti per il totale settore danni scenderebbe a 51,1% mentre quella dei broker salirebbe a 34,4%. Gli sportelli bancari con una quota di mercato del 5,2% (4,5% al I trimestre 2015), sono in aumento e sono stati maggiormente coinvolti nella commercializzazione dei premi nei rami Credito (33,1%) e Perdite pecuniarie (43,2%). Rivestono tuttavia un ruolo importante (e in crescita) anche nei rami Incendio (9,5%), Infortuni (9,3%), Tutela legale (8,8%), e Malattia (8,2%). La vendita diretta nel suo complesso (Direzione, Vendita telefonica e Internet) a fine marzo 2016 registrava un’incidenza del 9,1% (era 9,3% la quota rilevata alla fine di marzo 2015). Facendo riferimento al dettaglio delle singole modalità di distribuzione della vendita diretta, risulta che a fine marzo 2016, le agenzie in economia pesavano per il 4,3% (era 4,2% nello stesso periodo del 2015), mentre pesava per il 3,6% il canale internet (3,5% nel 2015); in particolare l’utilizzo di internet è risultato in aumento nel ramo R.C. Autoveicoli terrestri dove ha raggiunto il 6,2% (era 5,9% alla fine del I trimestre 2015). La vendita telefonica, infine, ha registrato una quota pari all’1,2% (era 1,6% alla fine di marzo 2015).

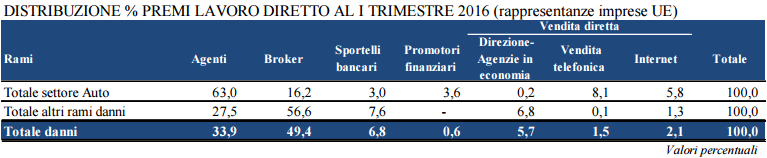

Relativamente alle rappresentanze di imprese U.E. i principali canali di distribuzione sono stati i broker con una quota pari al 49,4% e gli agenti con una quota pari al 33,9%. In particolare nel settore Auto è quello agenziale il canale distributivo più utilizzato dalle imprese con una quota del 63,0% mentre negli altri rami danni il canale di distribuzione prevalente è risultato essere quello dei broker (56,6%). Risultano infine ancora nel complesso poco sfruttati il canale bancario (6,8%) e l’utilizzo di internet (2,1%).