Nel 2016 la nuova produzione di polizze individuali e collettive sulla vita delle imprese italiane ed extra-U.E., comprensiva dei premi unici aggiuntivi, ha raggiunto € 87,0 mld di premi, in diminuzione del 12,3% rispetto all’anno precedente, quando la variazione annua era stata invece positiva e pari al 5,2%.

E’ quanto emerge dalla newsletter dell’Ania.

I nuovi premi delle sole polizze individuali sono ammontati a € 84,2 mld, il 97% del new business totale, in diminuzione del 12,9% rispetto al 2015, anno in cui l’incremento era stato del 6,6% rispetto al 2014 e l’incidenza pari al 98%.

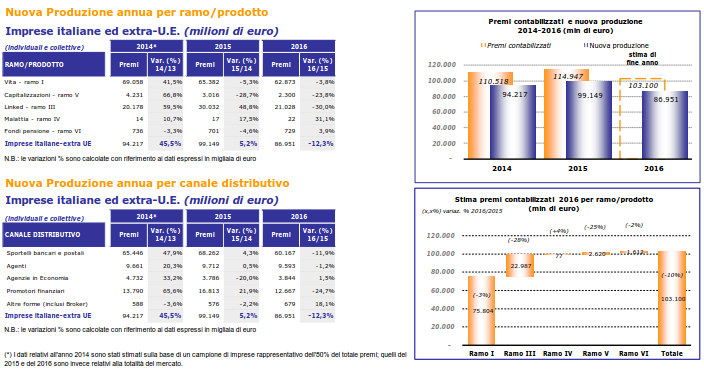

Analizzando l’andamento per tipologia di ramo/prodotto, si osserva come il ramo I abbia confermato anche nel 2016 il suo ruolo principale, raccogliendo oltre il 70% dell’intera nuova produzione vita; a fronte di un ammontare premi pari a € 62,9 mld, ha registrato, per il secondo anno consecutivo, una diminuzione (-3,8%) rispetto al volume emesso nell’anno precedente, quando la contrazione era stata tuttavia maggiore e pari a -5,3%.

A tale risultato si è affiancata anche una domanda in deciso calo verso i premi di ramo III di polizze individuali, esclusivamente di tipo unit, che nell’intero anno 2016 registrano variazioni negative rispetto agli analoghi mesi del 2015, fino a raggiungere un ammontare complessivo di nuovi premi pari a € 21,0 mld, con un decremento del 30,0%. L’incidenza

del ramo III sull’intera nuova raccolta è stata pari al 24%, sei punti percentuali in meno rispetto a quella osservata nel 2015. Relativamente al ramo V, nel 2016 si è registrato un ulteriore calo (-23,8% rispetto al 2015) della raccolta di nuovi premi, passando dai € 4,2 mld nel 2014 ai € 3,0 mld nel 2015 fino a raggiungere i € 2,3 mld (il 3% dei nuovi affari complessivi). La nuova produzione individuale e collettiva afferente alla gestione dei fondi

pensione (ramo VI) è stata pari nel 2016 a € 729 mln, in aumento del 3,9% rispetto al 2015; positivo anche l’andamento del volume dei premi/contributi per nuove adesioni a forme pensionistiche individuali, essenzialmente PIP, che, a fronte di un importo pari a € 1,5 mld, ha registrato il 10,7% in più rispetto al 2015.

Per ciò che concerne la nuova produzione vita per canale distributivo, relativamente all’attività delle imprese italiane ed extra-U.E., si è osservato come circa il 70% della stessa sia stata intermediata tramite sportelli bancari e postali, con un volume premi pari a € 60,1 mld e un calo del 11,9% rispetto al 2015 e dell’8,1% rispetto al 2014. Negativo nel 2016 anche l’andamento della raccolta di nuove polizze mediante il canale dei promotori finanziari che, a fronte di un ammontare premi pari a € 12,7 mld, registrano un decremento del 24,7% rispetto al 2015 e una quota di mercato scesa dal 17% al 15% dell’intera nuova produzione. Il volume di nuovi affari distribuito dal canale agenti nel 2016 è stato pari a € 9,6 mld, l’11% del new business totale, importo in lieve calo rispetto al 2015. Il canale agenzie in economia, dopo la contrazione registrata l’anno precedente, ha osservato nel 2016 un incremento dell’1,5%, raccogliendo un ammontare di nuovi premi pari a € 3,8 mld (il 4% del totale).

Sommando ai premi di nuova produzione delle polizze individuali e collettive quelli di annualità successive relativamente a polizze sottoscritte negli anni precedenti, si stima che i premi vita complessivi (lordi contabilizzati) dovrebbero raggiungere nel 2016 un ammontare pari a circa € 103 mld, in diminuzione del 10% rispetto al 2015. Tale risultato è dovuto, come già osservato per la nuova produzione dell’anno corrente, al significativo calo (-28%) della raccolta relativa al ramo III, inferiore di circa 9 mld a quella osservata nel 2015 e pari al 22% del totale premi contabilizzati (28% nel 2015), oltre al decremento annuo di oltre 2 mld (-3%) del ramo I, la cui incidenza sui premi totali passa tuttavia dal 68% del 2015 al 74%.